영상

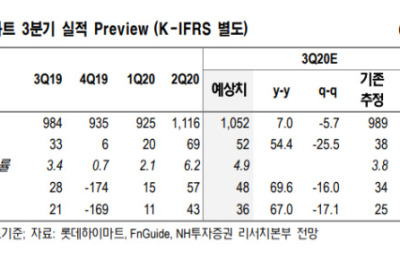

영상[서울=뉴스핌] 김준희 기자 = 롯데하이마트의 지난해 4분기 실적이 시장 기대치에 부합할 것으로 예상되며 영업이익 또한 전년 동기 대비 대폭 개선될 것으로 전망됐다.

하준영 하이투자증권 연구원은 11일 "롯데하이마트의 4분기 실적은 매출 9607억 원, 영업이익 202억 원으로 각각 전년 동기 대비 2.7%, 218.6% 증가할 전망"이라며 "품목별로는 코로나19 사태가 지속되면서 TV 등 영상가전판매가 전년 동기 대비 두 자릿수 성장했을 것"이라고 추정했다.

하 연구원은 "백색가전 중에서는 의류건조기와 의류관리기 판매가 돋보일 것"이라며 "특히 의류관리기의 경우 코로나19로 개인위생 관련 관심이 높아지면서 꾸준히 두 자릿수 성장을 이어갔을 것"이라고 판단했다.

이 외에도 재택근무 수요로 인한 PC 수요가 양호했을 것으로 전망했으며, 온라인판매의 경우 20% 수준의 성장률을 이어간 것으로 내다봤다.

하 연구원은 "비용측면에서는 판관비의 추세적 감소가 이어졌을 것"이라며 "특히 관고비의 경우 기존 매체광고 대신 라이브방송 등 신규 매체를 이용함으로써 비용 절감이 이뤄졌을 것으로 판단한다"고 말했다.

가전판매는 2021년에도 호조를 보일 것으로 전망된다. 코로나19 확산과 안정이 상반기까지는 지속될 것으로 예상되면서다. 이에 따라 소비자들의 가정 내 체류시간 증가로 가전 매출이 증가하는 상황이 지속되고 있다.

하 연구원은 "구조조정도 지속되면서 점포 합리화와 판관비 감소 추세도 이어질 것"이라며 "롯데하이마트에 대한 투자의견 매수를 유지하고 목표주가를 4만3000원으로 기존대비 10.3% 상향조정한다"고 말했다

zunii@newspim.com