영상

영상[서울=뉴스핌] 김승동 기자 = 시장금리가 지속적으로 하락하고 있음에도 보험사의 운용자산이익률은 선방하고 있는 것으로 나타났다. 보험사들이 보유채권을 매각하면서 일회성 이익으로 당기순이익 하락을 방어한 것이 주요 원인으로 업계는 분석한다. 하지만 고금리 보유채권을 매각하고 저금리 채권을 매입함에 따라 조만간 올해 이후 운용자산이익률은 점차 하락할 것으로 관측된다.

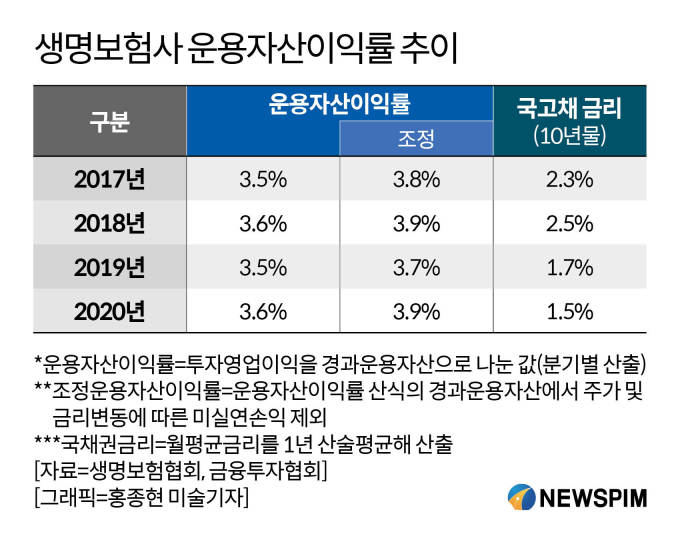

4일 생명보험협회에 따르면 24개 보험사의 지난해 11월 평균 운용자산이익률은 3.6%로 지난 2018년과 같은 수준이다. 반면 10년만기 국고채 금리는 1.5%로 2018년 대비 1%p나 하락했다.

얼핏 보면 시중금리가 급락했음에도 보험사는 자산운용에서 선방했다고 볼 수 있다. 하지만 실상은 영업이 어려워지자 보유하고 있는 채권을 매각, 일회성 이익이 발생하면서 운용자산이익률이 올라간 것이라는 게 업계의 분석이다.

보험사가 보유하고 있는 부채는 초장기다. 보험상품의 만기가 긴 탓이다. 이에 보험사는 안정적 운용을 위해 자산의 약 90%를 채권으로 운용한다. 그런데 시중금리가 하락하면서 보유채권의 평가익은 늘었다. 금리과 채권가격은 반대로 움직이기 때문이다.

보험사들은 2018년 하반기부터 보유하고 있던 고금리 채권을 매각, 당기순이익 하락을 방어했다. 동시에 저금리의 장기채 매입을 통해 자산-부채듀레이션(잔존만기)갭을 줄였다. 자산부채관리(ALM)의 효율성을 높이기 위해서다.

이런 보험사의 자산운용 전략에 따라 시중금리가 급락하는 추세에서도 운용자산수익률 하락을 방어할 수 있었다.

AI MY뉴스 AI 추천

그러나 문제는 올해 부터라는 게 업계 전문가들의 지배적인 시각이다.

고금리 채권을 대거 매각한 보험사일수록 보유채권의 금리가 낮아진 탓이다. 이는 장기적으로 운용자산수익률을 낮추게 된다. 주식 등 수익증권이나 부동산 등 대체투자에서 고수익이 발생하면, 전체 운용자산수익률 하락을 막을 수 있다. 하지만 채권보다 변동성이 커 쉽지 않다는 게 업계 관계자들의 평가다.

보험업계 한 관계자는 "2018년년부터 지난해 하반기까지 보험사들은 보유채권을 대거 매각하면서 당기순이익 하락을 방어했다"며 "이에 금리하락 추세에서도 운용자산수익률은 하락하지 않는 모습을 보였다"고 설명했다.

이어 "다만 고금리채권을 매각하고 저금리장기채로 순환매 하는 과정에서 보험사의 보유채권 평균 금리는 하락했다"며 "장기적으로 보험사의 운용자산수익률은 지금보다 하락할 가능성이 크다"고 덧붙였다.

0I087094891@newspim.com