영상

영상[서울=뉴스핌] 김승동 기자 = 지난해 KB생명이 신계약 급증에도 적자로 전환했다. 지난해 영업이 호조를 보였고 전년인 2019년에 160억원의 흑자를 기억했던 것과 대조적이다. 대규모 대손충당금이 발생한 탓으로 분석된다.

5일 보험업계에 따르면 KB금융지주는 지난 4일 경영실적을 발표했다. KB금융그룹은 지난해 3조5023억원으로 전년 대비 4.3% 증가하며 사상 최대 실적을 달성했다. 하지만 계열사인 KB생명은 232억원을 당기순손실을 기록했다. KB생명은 지난 5년여간 100억원 대의 이익을 달성했었다.

적자 전환의 주된 이유는 즉시연금과 관련, 대손충당금을 쌓은 탓이다. KB생명을 비롯한 주요 생명보험사는 '즉시연금 미지급금'과 관련, 가입자와 소송을 진행 중이다. KB생명의 즉시연금 약관은 동양생명과 비슷하며, 동양생명은 가입자와 소송에서 패소했다.

KB생명은 지난해 약 200억원에 달하는 대손충당금을 쌓았고, 이에 따라 적자를 기록했다. 즉 즉시연금과 관련, 가입자에게 지급해야 할 것으로 예상한 돈을 미리 손실로 인정한 셈이다.

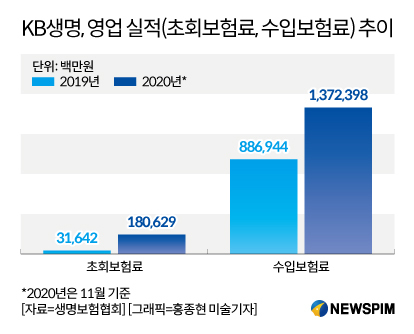

KB생명의 지난해 신계약은 급성장했다. 생명보험협회에 따르면 KB생명은 지난해 11월까지 누적 신계약 초회보험료는 1806억원으로 전년 대비 504% 늘었다. 이에 따라 수입보험료도 1조3724억원으로 69% 증가했다.

AI MY뉴스 AI 추천

초회보험료는 보험 가입 후 가장 처음 내는 보험료로 신계약 성장성을 확인하는 지표다. 수입보험료는 보험사가 거둬들인 총 보험료로 제조업의 매출액에 해당한다.

이처럼 영업실적이 폭발적으로 증가하면서 사업비는 전년 대비 증가했다. 이는 보험 상품의 특성에 원인이 있다. 만기가 길어 수익인식은 장기적으로 하는 반면 판매수수료 등으로 인한 사업비 대부분은 계약 초기에 집행된다. 이에 영업이 잘 되면 단기간 이익은 오히려 줄어든다. 보험회계상 수익인식보다 사업비 지출인식을 더 빨리 계상하는 탓이다.

KB생명 관계자는 "지난해 영업실적이 향상됐지만 오히려 당기순이익은 감소한 이유는, 즉시연금보험 관련 대손충당금을 쌓아 적자로 전환했다"고 설명했다. 이어 "특별한 악재가 없다면 장기적으로 재무적 성과가 개선될 것으로 예상된다"고 덧붙였다.

0I087094891@newspim.com