영상

영상[서울=뉴스핌] 김세원 기자 = 이베스트투자증권은 17일 펄어비스에 대해 이브 에코스와 붉은사막의 흥행 수준을 눈여겨봐야 할 관전 포인트로 꼽았다. 투자의견 '매수'를 유지하고 목표주가를 기존의 42만원에서 45만원으로 상향 조정했다.

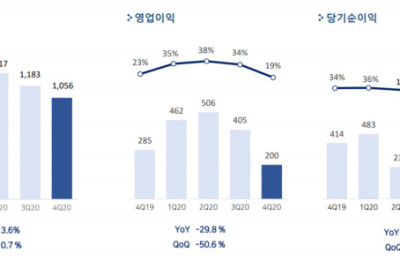

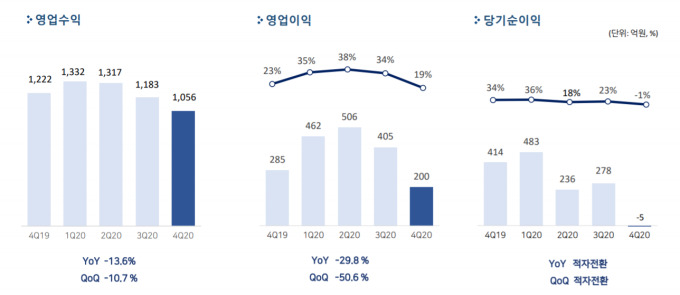

펄어비스의 지난해 4분기 연결기준 매출액은 전 동기 대비 11% 감소한 1056억원을 기록했다. 영업이익은 51% 줄어든 200억원으로 집계되며 시장의 컨센서스를 하회했다.

성종화 이베스트투자증권 연구원은 "현시점에서 단기적으로 제법 눈여겨봐야 할 포인트는 대략 5월 정도로 예상되는 이브 에코스 중국의 흥행수준"이라며 "이브 온라인 IP를 바탕으로 넷이즈가 개발한 모바일 MMORPG인 점을 감안할 때 중국 시장에서의 어떤 성과를 거둘지 주목해 볼만하다"고 판단했다.

성 연구원은 이어 "시장에서의 펄어비스에 대한 근본적인 관심은 1차적으로 4분기 론칭 예정인 붉은사막 PC·콘솔의 흥행수준이고 2차적으로는 도깨비, 플랜 8 등 후속 기대신작 개발 일정도 순조롭게 진행되고 있느냐라 판단한다"고 설명했다.

특히 붉은사막의 경우 디바이스와의 호환성 문제 등 기술적 문제도 없을뿐더러 게임성 및 완성도면에서 호평을 받아 흥행 성과가 기대된다는 평가다.

성 연구원은 "붉은사막은 론칭 첫 분기 판매량은 사전판매 포함 460만장, 론칭 후 1년 누계 판매량은 845만장으로 추정했다"며 "싸이버펑크 2077이 초반 1300만장이나 판매된 점을 감안하면 기술적으로나 게임성, 완성도로 더 나은 게임이라 자부하고 있는 붉은사막의 흥행수준은 당사 추정치를 초과할 가능성도 충분하다"고 덧붙였다.

saewkim91@newspim.com