영상

영상[서울=뉴스핌] 정경환 기자 = 올해 첫 대어급 IPO(기업공개)로 평가받는 SK바이오사이언스가 드디어 내일 증시에 데뷔한다. 과연 주가는 어디로, 어떻게 움직일까. 일단 상장 직후 오름세를 보일 것이란 데는 큰 이견이 없다. 다만 비교대상으로 종종 거론되는 지난해 SK바이오팜 수준의 '대박'은 아닐 것이란 게 전문가들의 중론이다.

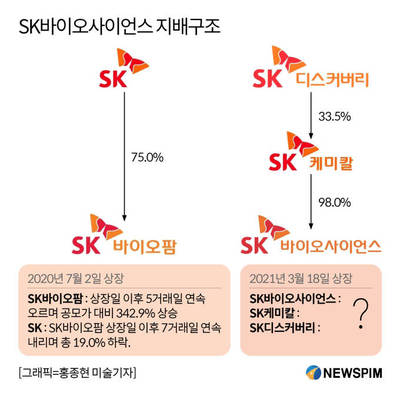

17일 관련업계에 따르면, SK바이오사이언스가 오는 18일 코스피시장에 입성한다. 앞서 SK바이오사이언스는 지난 9일과 10일, 이틀에 걸친 공모주 청약에서 역대 최대치인 63조 원을 끌어모으면서 '대어'임을 과시했다. 지난해 7월 상장한 SK바이오팜(30조9899억 원)에 비해 두 배가 넘는 규모다.

다만, 실제 데뷔 무대에서 SK바이오팜을 능가할 수 있을지 장담하긴 어려운 상황. SK바이오팜의 경우 작년 7월 2일 코스피 입성 당시, 상장일 이후 5거래일 연속 상승하며 최대 342.9%(공모가 대비)의 수익률을 냈다. 공모가의 2배로 시초가 형성 후 상한가를 찍는, 이른바 '따상'으로 시작해 이틀 더 상한가가 이어졌다.

정용택 IBK투자증권 리서치본부장은 "상장 직후 분위기는 괜찮을 걸로 본다"면서도 "SK바이오팜 정도까진 아닐 수 있다. 시장 영향도 받을 텐데 지금은 조정 국면 아닌가"라고 했다.

그러면서 "청약 경쟁률은 돈이 갈 데가 없으니 높을 수 있지만, 유통시장에 진입한 이후엔 장 분위기에 영향을 받을 수밖에 없다"며 "그리고 작년 (SK바이오팜 통해) 이후 주가 패턴도 겪어봤다. (이번 SK바이오사이언스는) 그렇게 과열되지 않을 수 있다"고 내다봤다.

기업 자체 펀더멘탈에서 SK바이오팜보다 앞선다는 일각의 평가에 대해서도 살필 구석이 있다는 지적이다. 업계 안팎에선 SK바이오사이언스가 아직은 연구개발 위주인 SK바이오팜 등과 달리 매출을 일으키며 실제 수익을 내고 있다는 점에서 좀 더 후한 점수를 주고 있다.

홍성원 DB자산운용 부장은 "펀더멘탈은 SK바이오팜보다 낫다. 하지만, 2021년과 2022년은 코로나19 특수로 영업이익이 꽂히는데, 코로나19 백신 생산이 끝난 후 2023년부터는 영업이익이 확 줄어들 것으로 보여 투자 면에서 약간 꺼려질 수 있다"며 "사노피와 공동 개발 중인 백신이 나오는 게 2028년인데 그 사이 2023부터 2027년까지 (실적이) 많이 빈다"고 했다. 그는 이어 "지금 (공모가 기준) 시가총액이 5조 정도 되는데 8조 정도까진 갈 것 같다"고 덧붙였다.

현재 SK바이오사이언스는 프랑스의 사노피 파스퇴르와 폐렴구균백신을 공동 개발하고 있다. 미국 내 임상1상을 마무리하고 지난해 3월부터 임상2상을 진행 중이다.

변수는 있다. 주식 유통 물량이 적다는 점이다. 단기간 주가가 탄력을 받을 수 있다.

SK바이오사이언스는 지난 12일 공시를 통해 기관에 배정된 물량(약 1262만 주) 가운데 약 1076만 주(85.3%)가 의무 보유 확약 물량이라고 밝혔다. 당초 전체의 25.6% 정도가 유통 가능한 상황에서 기관들이 대거 락업(Lock Up)을 걸면서 더 줄었다. 대주주 물량 등까지 제외하면 약 11.6% 정도가 유통 가능하다. 지난해 SK바이오팜 상장 당시 유통 가능 물량 13.1%보다 적다.

홍성원 부장은 "주식 유통 물량이 25% 정도밖에 안 되고, 기관들의 보호예수 물량이 많아 당장 나올 물량이 많지 않다"면서 "(주가가) 단기간 튀면서 꽤 오를 수도 있을 것 같다"고 했다.

SK바이오사이언스의 모회사 SK케미칼도 관심종목 중 하나다. SK케미칼은 SK바이오사이언스 지분 98.0%를 갖고 있다. 또한, SK케미칼 지분 33.5%를 지닌 SK디스커버리가 있다. SK바이오사이언스 상장을 앞두고 SK케미칼과 SK디스커버리는 지난달 이후 주가가 하락세를 보여왔다.

익명을 요구한 한 자산운용사 매니저는 "작년 SK바이오팜 상장 때 SK가 급락한 걸 봤을 때 SK바이오사이언스 상장 이후 SK케미칼과 SK디스커버리 주가 상승을 점치기 쉽지 않다"고 전했다.

SK는 작년 SK바이오팜 상장일인 지난해 7월 2일 주가가 전날보다 6.2% 하락한 것을 포함, 7거래일 연속 내리며 총 19.0% 떨어졌다. SKsms SK바이오팜 지분 75.0%를 보유한 지주사다.

홍성원 부장은 "(주가가 떨어지는 게) 당연하다"면서 "SK바이오사이언스가 상장되면 SK케미칼이나 SK디스커버리를 갖고 있을 이유가 없다. SK바이오사이언스에 직접 투자하면 된다"고 설명했다.

한편, 그룹 계열사 외에 켐온과 대정화금 그리고 디알젬 등의 주가 흐름도 지켜볼 필요는 있다.

켐온은 임상시험수탁기관(CRO)으로, SK바이오사이언스의 코로나19 백신 임상연구를 위탁받아 진행 중이다. 대정화금은 지난해 8월 SK케미칼과 조인트벤처 'SK케미칼대정' 설립 계획을 밝힌 바 있다. 이후 대정화금은 지난 2월 SK케미칼대정 주식 87만7303주(50%)를 취득한다고 공시했다. 디알젬은 2대주주인 후지필름의 자회사가 노바백스의 코로나19 백신 후보물질을 위탁개발제조한다는 이유에서 관련주로 거론된다. SK바이오사이언스가 노바백스와 코로나19 백신 공급계약을 체결한 것이 영향을 미치는 것으로 풀이된다.

hoan@newspim.com