영상

영상[서울=뉴스핌] 구윤모 기자 = 삼성전자가 지난 1분기 영업이익 9조원을 넘으며 '깜짝 실적'을 거뒀다. 2분기부터는 본격적인 반도체 '슈퍼 사이클(대호황)'에 올라 타면서 1분기 아쉬운 실적을 거둔 반도체(DS)부문의 매출 반등이 예상된다.

반면 전 세계적으로 확산하고 있는 '반도체 쇼티지(공급부족)' 현상은 삼성전자의 가전 등 주요 제품군에서 2분기 악영향을 끼칠 것이란 우려도 나온다. 1분기 실적을 이끌었던 모바일(IM)·가전(CE) 등 세트부문에 대한 타격은 불가피하다는 관측이 많다.

◆ 삼성전자, 1분기 깜짝 실적...반도체 사업 아쉬움

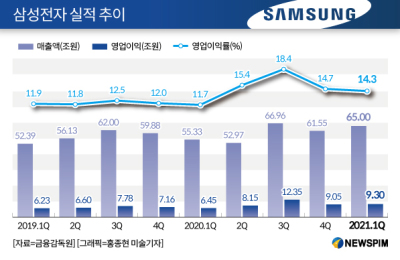

삼성전자는 7일 지난 1분기 연결기준 매출 65조원, 영업이익 9조3000억원의 잠정실적을 발표했다. 이는 전년 동기 대비 각각 17.48%, 44.19% 증가한 수치다.

업계는 모바일과 가전사업의 호조가 1분기 실적을 견인한 것으로 보고 있다. 반면 반도체 사업에서는 아쉬운 실적을 거뒀을 것으로 전망한다.

지난해 1분기 삼성전자는 반도체 사업에서 매출 17조6400억원, 영업이익 3조9900억원을 거뒀다. 증권업계에서는 삼성전자의 올해 1분기 반도체 사업 영업이익이 3조3000억~3조8000억원으로, 지난해 실적에 미치지 못했을 것으로 예상한다.

가장 큰 원인으로는 미국 텍사스 오스틴 공장 가동 중단이 꼽힌다.

지난 2011년부터 시스템반도체를 생산하고 있는 이 공장은 기록적 한파로 전기와 물 공급이 끊기면서 지난 2월 16일(현지시간) 가동이 중단됐다. 6주 만에 정상 가동에 돌입했지만 이로 인한 손실 발생은 불가피했다. 업계에서는 이번 셧다운으로 인한 손실액을 약 3000억~4000억원 정도로 추산한다.

이외에도 계획대비 부진한 8나노와 5나노 파운드리 수율, D램 1z 나노 공정과 낸드플래시 시안 램프업에 따른 초기 비용 부담 증가 등이 수익에 악영향을 끼쳤을 것으로 분석된다.

◆ 2분기 '슈퍼 사이클' 반도체 사업 반등...세트부문, '반도체 쇼티지' 우려

업계에서는 2분기 본격적인 반도체 '슈퍼 사이클'에 접어들며 삼성전자의 반도체 사업 실적도 반등할 것으로 보고 있다.

시장조사기관 트렌드포스는 2분기 PC용 D램과 서버용 D램의 고정거래가격이 1분기보다 20%가량 증가할 것으로 전망한다. 낸드플래시 역시 이달부터 가격 상승세가 이어질 것으로 보고 있다.

김동원 KB증권 연구원은 "1분기 보합세를 유지했던 반도체 고정가격은 서버, PC 및 통신장비 수요증가 등이 가격상승을 견인해 이달부터 상승전환이 예상돼 2분기 큰 폭으로 상승할 전망"이라고 분석했다.

이밖에도 오스틴 공장의 정상 가동, 수율 개선 등을 통해 1분기보다 실적이 크게 개선될 것이란 전망이 우세하다.

반면 1분기 실적을 견인했던 세트부문은 전 세계적인 '반도체 쇼티지' 현상의 영향권에 들어갈 우려가 제기된다.

우선 모바일 사업의 타격이 예상된다. 업계에서는 이 영향으로 삼성전자의 올해 스마트폰 생산량이 당초 목표했던 3억대에 미치지 못할 것으로 보고 있다.

삼성전자 역시 2분기부터 본격적인 생산 타격을 우려하고 있다. 고동진 삼성전자 IT·모바일(IM) 사장은 지난달 17일 열린 주주총회에서 스마트폰 반도체 수급 문제를 묻는 한 주주의 질문에 "전 세계적으로 IT쪽 반도체 공급과 수요의 언밸런스가 심각하다"며 "2분기가 조금 문제"라고 토로했다.

가전사업도 반도체 공급 부족 현상에서 자유롭지 못 하다. 가전은 스마트폰에 비해 투입되는 반도체 수가 적어 당장 타격은 없지만, 사태가 장기화 할 경우 안정적인 수급을 장담할 수 없다는 게 업계 분석이다.

삼성전자 관계자는 "현재까지는 가전 생산에 직접적인 타격은 없다"며 "다만 앞으로 어떻게 상황이 흘러갈지 모르기 때문에 반도체 수급 상황을 예의주시하고 있다"고 전했다.

이승우 유진투자증권 연구원은 "자동차 이외에 IT 분야에서도 반도체 및 PCB 등 핵심 부품의 공급 부족이 빚어지고 있어 세트 생산에 영향이 발생하고 있다"며 "2분기는 1분기와 달리 세트부문의 실적이 다소 둔화될 것으로 예상한다"고 말했다.

iamkym@newspim.com