영상

영상[편집자] 이 기사는 6월 10일 오후 1시50분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김준희 기자 = 국내 피부 미용 관련 업체들이 신고가 대열에 합류했다. 1분기에 이어 2분기에도 안정적 성장세가 기대되면서다. 일부 업체는 코로나19 직격타를 맞았던 작년과 달리 올해 백신 보급과 함께 선진국 수출 수요가 급증했다. 미용 시장의 구조적 성장기조에 코로나19 기저효과까지 더해지며 주요 에스테틱 업체의 '깜짝 실적' 기대감이 높아지는 상황이다.

10일 한국거래소에 따르면 파마리서치는 지난 8일부터 사흘 연속 52주 신고가를 갈아치웠다. 이날 오후 1시 10분 현재 주가는 전 거래일 대비 3.58% 오른 8만9600원에 거래되고 있다. 최근 3개월 새 50% 가량 올랐다.

파마리서치는 조직 재생 물질인 PDRN과 PN을 활용한 재생치료 및 의료 미용 사업을 확장하고 있다. 관절염 통증 완화 주사인 '콘쥬란'과 피부 재생 및 개선을 유도하는 '리쥬란', 'HA필러' 등이 주력 상품이다. 파마리서치는 코로나19가 덮친 지난 1분기 이후로도 4개 분기 연속 전 분기 기록을 갈아치우며 성장했다.

성장세가 가파르며 올 2분기 실적 기대감도 커지고 있다. 특히 2분기부터는 코로나19 백신 접종 속도가 빨라지면서 주력 매출원인 국내 에스테틱숍과 피부과·성형외과 실적 개선이 진행되고 있다. 중국 수출 본격화로 해외 매출성장 기대감도 높아졌다. 증권가에서는 또 다시 역대 분기 실적을 넘어설 것이란 관측이 조심스럽게 나오고 있다.

파마리서치의 지난 1분기 연결 기준 매출액은 345억 원, 영업이익은 123억 원이었다. 각각 전년 동기 대비 67.1%, 170.1% 상승하며 시장 컨센서스(전망치 평균)를 상회했다. 금융정보업체 에프앤가이드에 따르면 증권사에서 예측한 파마리서치의 올해 실적은 매출액 1368억 원, 영업이익 473억 원으로 전망된다.

제이시스메디칼도 지난 3월 말 스팩 합병으로 코스닥에 우회상장한 이후 매달 최고가를 경신 중이다. 10일에도 장 초반 6060원을 터치하며 52주 신고가를 갈아치웠다. 제이시스메디칼은 집속초음파(하이푸), 고주파(RF), 레이저(Laser) 등 다양한 포트폴리오를 갖춘 피부미용업체다. 코로나19 영향에도 지난해 역대 최대 실적을 기록해 주목 받았다. 특히 지난해 매출액(연결 기준 508억 원) 가운데 82%가 해외 매출일 정도로 수출 비중이 높다.

세계 최대 의료장비업체 사이노슈어와 협업해 북미 시장 진출도 본격화했다. 제이시스메디칼은 지난 2019년 사이노슈어와 RF제품 '포텐자' 제조업자개발생산(ODM) 공급계약을 맺었다. 연간 최소구매수량(MOQ)은 350대이며, 올 하반기부터는 지난해 판매한 포텐자의 소모품 발주도 기대되는 상황이다.

AI MY뉴스 AI 추천

제이시스메디칼 관계자는 "지난해에는 코로나 영향으로 사이노슈어향 매출이 크지 않았는데 올해는 1분기부터 포텐자 판매량이 높아 최소구매수량을 달성할 것으로 예상한다"고 말했다. 관계자는 또 "추가로 하이푸 제품 2종류를 준비하고 있는데 이 중 하나는 사이노슈어와 함께 하기 위해 협의하는 단계"라고 말했다.

이밖에도 미용 의료기기 업체 클래시스와 루트로닉 등이 호실적 기대감에 연이어 신고가를 경신하고 있다. 한 업계 관계자는 "업 자체가 호황이고 올해 들어 소비심리가 풀리면서 영업환경이 굉장히 좋아졌다"고 설명했다.

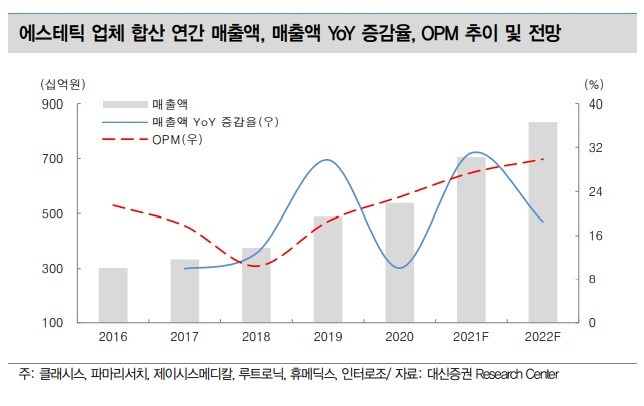

글로벌 미용 시장이 구조적 호황기에 접어들면서 국내 미용 의료기기 업체의 성장세는 이어질 전망이다. 소득 수준의 증가와 안티에이징에 대한 욕구로 미용에 대한 수요는 나날이 높아지는 상황. 단기적으로는 주요 수출국인 미국과 유럽, 중국의 경기 회복과 빠른 백신 보급률이 고무적이다. 코로나19로 미용 수요가 억눌렸던 기저효과도 실적 기대감을 높이는 요인이다.

이새롬 대신증권 연구원은 "클래시스와 파마리서치 등 국내 주요 에스테틱 6개 업체의 올해 합산 매출액과 영업이익 증가율은 각각 31.0%, 56.1%로 기대된다"며 "지난해 실적 타격이 불가피해서 기저 효과도 긍정적이고 지난해 4분기부터 주요 업체의 실적 전망치가 빠르게 상향 조정되고 있다"고 말했다.

국내 미용 의료기기 업체들의 주가수익비율(PER)이 글로벌 의료기기 업체(에스테틱 포함) 대비 낮다는 점도 밸류에이션 매력으로 꼽힌다. 이 연구원은 "글로벌 업체들의 평균 12개월 선행 주가수익비율(12MF PER)은 25~30배 수준인데 국내 업체들의 평균 12MF PER은 16배 수준"이라며 "올해 주요 업체의 신제품 출시와 최대 외형 성장, 미용 성형 보복 소비 본격화 등을 고려하면 밸류에이션 정상화가 필요하다"고 분석했다.

zunii@newspim.com