영상

영상[서울=뉴스핌] 김승동 기자 = 앞으로 실손의료보험(실손보험) 가입이나 유지가 더 힘들어질 것으로 예상된다. 내달 1일 4세대 실손보험 도입을 앞두고 일부 생명보험사들은 판매 중단을 검토하고 있으며, 일부 손해보험사는 신상품 가입을 까다롭게 심사하고 있기 때문이다. 보험업계는 실속 없는 실손보험을 더 이상 판매하기 부담스럽다는 입장이다. 최근 5년간 실손보험으로 인한 누적 손해액은 9조원에 달하기 때문이다.

24일 보험업계에 따르면 삼성화재는 이날부터 실손보험 가입 심사를 강화한다. 지금까지는 61세 이상 고령자만 방문진사(보험사에서 방문해 실시하는 건강진단)를 진행해 가입 가능 여부를 판단지만 진사 연령을 51세 이상자로 낮췄다. 대상자가 많아지니 방문진사 대신 서류진사로 대체한다는 방침이다.

지난해 7월 이후 시행한 건강검진 결과 기록지를 첨부해야 실손보험 신규 가입이 가능하도록 했다.

또 삼성화재는 4세대 실손보험을 판매하는 내달에도 이 같은 보험가입심사 기준을 적용할지 여부를 검토하고 있다고 알려졌다. 실손보험 신규 가입을 까다롭게 하겠다는 의미로 풀이된다.

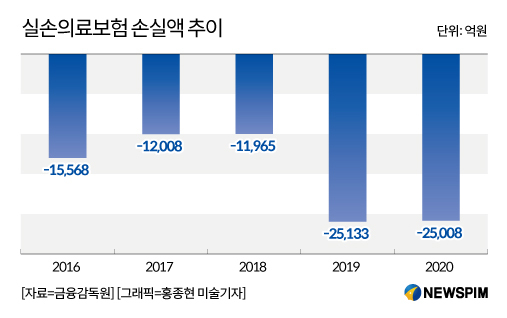

손보업계 1위 삼성화재가 이처럼 가입심사를 까다롭게 하면, 현대해상·DB손보·KB손보 등 상위사들도 가입심사를 까다롭게 변경할 가능성이 크다. 실손보험으로 인한 손실액은 ▲2016년 1조5568억원 ▲2017년 1조2008억원 ▲2018년 1조1965억원 ▲2019년 2조5133억원 ▲2020년 2조5008억원 등 직전 5년간 8조9682억원을 기록했기 때문이다.

내달 가입자의 자기부담률을 기존 10%에서 30%로 높인 4세대 실손보험이 출시되어도 보험사의 손실액은 크게 바뀌지 않을 것이라는 게 업계의 예측이다.

이에 ABL생명·동양생명 등 일부 보험사는 4세대 실손보험을 판매하지 않는 방침을 검토 중이다. 또 지난 3월에는 미래에셋생명, 지난해 12월에는 신한생명이 실손보험 판매를 중지했다. 실속이 없는 상품이라 판단, 더 이상 판매 하지 않겠다는 의미다.

보험업계 한 관계자는 "과거 실손보험은 다른 보험상품을 함께 판매할 수 있는 미끼상품 역할을 했었다"면서 "함께 판매하는 건강보험 등으로 수익을 올리기 위해 실손보험 손해를 감수했다"고 설명했다.

이어 "하지만 손실액이 너무 커져 문제가 되고 있다"며 "실손보험을 판매 중단하거나 가입을 까다롭게 하는 보험사가 증가하고 있다"고 덧붙였다.

참고로 실손보험은 2009년 10월 이전을 1세대, 2009년 10월~2017년 3월 2세대, 2017년 4월~2021년 6월까지 판매된 상품을 3세대로 구분한다. 과거 1세대 상품은 자기부담률이 적은 반면 보험료가 비싸다. 3세대 상품은 보험료가 싼 대신 자기부담률이 높다는 차이가 있다. 소비자들은 매월 납입하는 보험료 부담으로 1세대에서 3세대로 전환하거나 신규 가입하고 있다.

0I087094891@newspim.com