영상

영상[세종=뉴스핌] 민경하 기자 = 코로나 4차 확산이 길어질 것으로 관측되면서 하반기 세수 부족에 대한 우려도 커지고 있다. 정부가 이번 2차 추가경정예산안 재원 대부분을 초과세수로 마련하겠다는 계획을 세웠는데 예상보다 세수가 줄어들면 '펑크'가 발생할 가능성이 있다는 것이다.

재정당국은 하반기 세수목표 달성에 문제가 없을 것으로 보고 있다. 2차 추경 재원으로 잡은 초과세수 전망치는 보수적으로 산정했다는 설명이다. 전문가는 코로나 확산세를 변수로 보고 예의주시해야 한다고 조언했다.

◆ 상반기 국세수입 48.8조 늘었지만…"코로나 확산에 하반기 세수감소 우려"

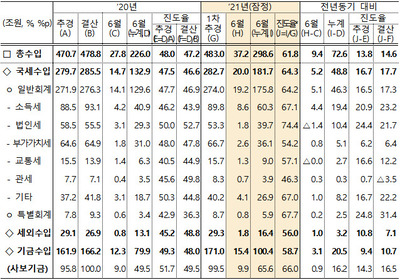

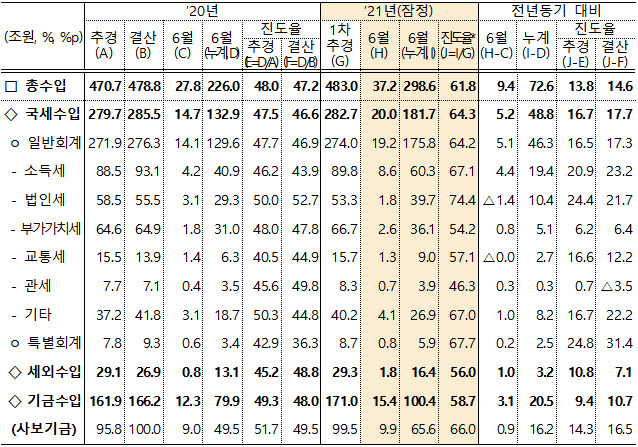

10일 기획재정부가 발표한 '2021년 8월 재정동향'에 따르면 지난 6월까지 국세수입은 181조7000억원으로 지난해 같은 기간보다 48조8000억원 늘었다. 지난해 세정지원 기저효과를 제외하면 약 35조5000억원이 늘어난 수준이다.

이번 재정동향에서 기재부는 하반기 세입여건의 불확실성이 커졌다고 진단했다. 코로나 4차 확산으로 인해 일부 세목이 영향을 받을 수 있다는 시각이다. 대표적으로 부가가치세 등 소비 관련 세목이 사회적 거리두기 강화 영향으로 감소할 가능성이 있다.

하반기 세수 목표 달성은 어느때보다 중요하다. 지난달 국회에서 통과한 총 34조9000억원 규모의 2차 추경안 재원 중 대부분을 올해 들어오는 초과세수로 조달하기 때문이다. 정부는 2차 추경을 편성하면서 올해 초과 세수가 31조5000억원에 이를 것이라고 전망했다.

아직 들어오지 않은 초과세수로 추경안을 미리 지출한 상황이다. 만약 예상치보다 적은 세수가 들어올 경우 적자국채를 발행해 이를 충당해야 하는 '세수펑크'가 발생하게 된다.

정부는 이달 중 '하반기 조세납부 유예 지원 방안'도 발표한다. 강화된 방역조치로 피해를 입은 소상공인·자영업자가 주요 대상으로 소득세와 부가세 납부 유예가 주를 이룰 전망이다. 세정지원이 이뤄지면 하반기 걷어야할 일부 세금들은 내년에 들어오게 된다.

홍남기 부총리 겸 기재부 장관은 지난 5일 '제42차 비상경제 중앙대책본부회의'에서 "최근 코로나 4차 확산과 방역 강화로 개선흐름을 이어오던 경기회복세가 일시 주춤하는 모습"이라며 "하반기 조세·사회보험료 납부 유예 등 지원방안을 검토해 발표할 것"이라고 말했다.

◆ 기재부 "예상치 벗어나지 않을 것" 낙관…전문가 "코로나 장기화 가능성 주시해야"

기재부는 하반기 세수목표 달성에 낙관적이다. 코로나 상황으로 인해 세수가 일부 영향을 받을 수 있겠으나 예상치를 벗어나지는 않을 것이라는 설명이다.

기재부 세제실 관계자는 "아무래도 코로나 상황이 장기화되고 세정지원 등 조치가 이뤄지면 하반기 세수에 영향을 줄 수 밖에 없다"며 "하지만 2차 추경 편성때 산정한 초과세수 전망치는 그런 상황들을 대부분 감안한 보수적인 목표"라고 강조했다.

코로나 상황이 장기화될 경우 가장 많은 영향을 받는 세수는 부가세다. 거리두기 강화로 소비활동이 제한되기 때문이다. 하지만 주요 세목인 소득세와 법인세 등은 이미 들어왔거나 영향이 제한적일 것이라는 분석이다.

전문가는 코로나 4차 확산이 변수지만 아직 우려할 단계는 아니라고 진단했다. 다만 코로나 상황이 장기화될 경우에 대해서는 예의주시할 필요가 있다고 조언했다.

김우철 서울시립대학교 세무학과 교수는 "코로나로 부가세가 영향을 받겠지만 자영업자들 개인 사업 소득세는 내년 세수로 잡히기 때문에 타격을 주진 않는다"고 말했다.

다만 그는 "법인세 같은 경우 9월에 중간예납이 이뤄지는데 코로나 장기화로 경기전망이 어두워지면 기업들의 현금확보 유인이 강해진다"며 "올해 낼 세금을 내년으로 미루려는 경향이 생길 확률이 있다"고 분석했다. 이어 "증권거래세 또한 재확산이 장기화될 경우 부정적으로 작용할 가능성이 있다"고 설명했다.

204mkh@newspim.com