영상

영상[편집자] 이 기사는 10월 7일 오후 2시45분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 정경환 기자 = 오스템임플란트 주가 약세가 지속되고 있다. 그간 급등한 데 따른 기술적 조정이라는 시각이 우세한 가운데, 지난해 코로나19 팬데믹 충격 이후 개선세를 이어가고 있는 펀더멘털 면에선 크게 문제가 없다는 평가가 나온다.

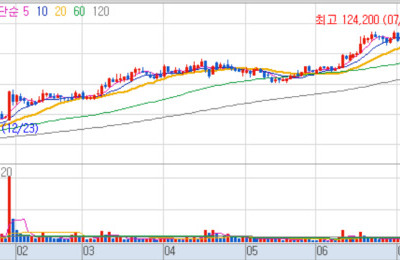

7일 한국거래소에 따르면, 오스템임플란트 주가는 지난달 3일 16만3600원(종가 기준)으로 연고점을 기록한 이후 이달 6일까지 24.1% 떨어졌다.

익명을 요청한 한 자산운용사 매니저는 "오스템임플란트를 비롯해 관련 의료기기 업체들이 테마성으로 많이 올랐다"며 "리오프닝(Re-Opening) 수혜주, 즉 코로나19 사태가 진정될 경우 혜택이 큰 업종이라는 점에서 주목받은 것인데, 다소 오버슈팅한 감이 없지 않다"고 했다.

실제 오스템임플란트는 올 들어 꾸준히 상승세를 나타내며 연초 이후 지난 6일까지 143.3% 급등했다. 그 외 임플란트 관련기업으로 덴티움과 디오 역시 같은 기간 각각 68.4%, 28.0% 뛰었다.

다른 자산운용사 한 매니저는 "펀더멘털이 안 좋은 건 아니지만, 그래도 너무 올랐다"면서 "주가가 너무 오르면 실적 대비해서 기업 가치가 과대 평가가 돼버리니 이제 그 영역에 진입한 것"이라고 판단했다.

실적이 양호하긴 하지만, 그에 비해 주가 상승폭이 커 조정이 나올 수밖에 없는 상황이라는 설명이다.

오스템임플란트는 최근 뚜렷한 실적 개선세를 보여주고 있다. 올해 2분기에는 전년동기 대비 42.7% 증가한 2015억 원의 매출을 기록, 역대 최고치를 다시 썼다. 이 시기 영업이익은 44.3% 늘어난 342억 원이다.

이상헌 하이투자증권 연구원은 "올해 2분기 해외법인 주요 지역별 매출의 경우 중국 566억 원(전년동기 대비 37.9%↑), 미국 279억 원(102.1%↑), 러시아 146억 원(151.6%↑) 등 높은 성장세를 기록했다"며 "매출 증가로 인한 레버리지 효과로 수익성 또한 개선됐는데, 특히 중국에서의 영업이익율이 12.6%를 기록하면서 수익성 개선에 기여했다"고 분석했다.

오스템임플란트의 이 같은 성장세는 올 하반기 이후에도 유효할 전망이다.

이민희 IBK투자증권 연구원은 "2분기 사상 최대 매출을 기록했고, 하반기에도 이런 흐름이 이어지고 있다"면서 "올해 매출액은 31% 성장, 영업이익은 46% 증가(영업이익률 17.3%)할 것으로 예상된다"고 했다.

정민구 하나금융투자 연구원은 "오스템임플란트는 하반기에도 중국, 미국법인의 구조적 성장과 유럽 내 지역 확장 효과가 기대되는 만큼 2021년 분기별 증익이 계속될 것"이라고 내다봤다.

에프앤가이드 집계, 오스템임플란트의 올해 3분기 예상 매출액과 영업이익은 각각 2216억 원, 392억 원이다. 지난해 같은 기간에 비해 매출은 34.3%, 영업이익은 65.3% 증가한 수치다.

오스템임플란트 관계자는 "(3분기도) 영업적인 측면에서 분위기가 나쁘지 않다"면서 "계속해서 양호하게 진행되고 있다"고 말했다.

그는 이어 "지난해 상반기, 즉 팬데믹 초창기에 영향을 좀 받았는데, 그 해 하반기부터는 회복하기 시작했다"며 "올해 역시 코로나19 악재를 잘 극복하면서 회복을 넘어 성장을 해나가고 있다"고 덧붙였다.

이에 각 증권사 리서치센터에서는 오스템임플란트의 목표주가를 대폭 끌어올린 상황이다.

삼성증권이 16만 원으로 기존 대비 45.5% 상향 조정한 것으로 비롯해 대신증권(17만 원, 42%), 하나금융투자(22만3000원, 58.7%), 이베스트주자증권(14만5000원, 26%), IBK투자증권(17만5000원, 16.7%) 등이 일제히 목표주가를 상향 조정했다.

앞선 익명의 매니저는 "결국 갈(오를) 수밖에 없는 그림인데, 기대감으로 선반영을 해버리면 실적과 밸류에이션 간 괴리가 크게 발생하게 된다. 그렇게 보면 조정이 좀 길어질 수도 있다"고 했다.

그러면서 "다만, 장기적으로 보면 방향성 자체는 완전히 바뀐 것"이라며 "조정을 얼마나 받을지는 모르겠으나 주가가 엄청 빠지거나 할 요소는 그리 커 보이지 않는다"라고 언급했다.

hoan@newspim.com