영상

영상[서울=뉴스핌] 조재완 기자 = IBK 기업은행의 핵심성과지표(KPI)가 이른바 '꺾기(대출 조건으로 예·적금, 카드, 보험, 펀드 등을 함께 판매하는 영업 행위)'를 부추긴다는 지적이 나왔다. KPI 교차판매 배점을 늘린 게 주 원인으로 작용했다는 분석이다.

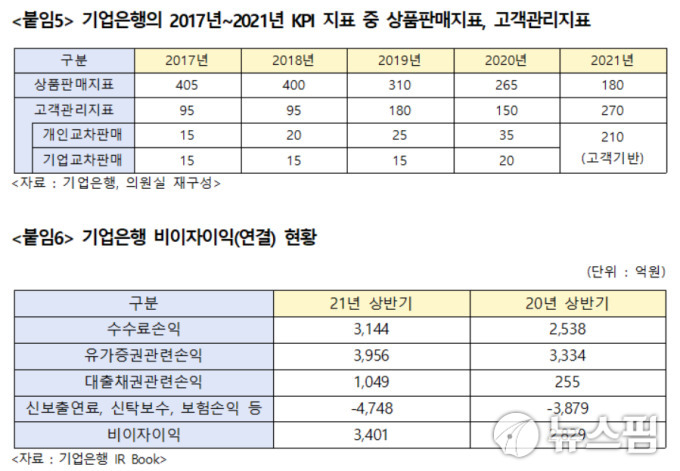

국회 정무위원회 유동수 더불어민주당 의원은 14일 IBK기업은행으로부터 받은 자료를 근거로 기업은행 핵심성과지표(KPI)에서 교차판매가 차지하는 비중이 2017년 30점에서 지난해 55점으로 3년 만에 2배 가까이 상승했다고 지적했다.

기업은행 KPI는 ▲수익성 및 건전성 ▲성장성 ▲고객관리 ▲직원·내부통제 등으로 구성돼 있다. 총점은 1000점으로 매년 같지만 각 부문 당 배정된 점수는 연도별로 상이하다. 해당 연도에 은행이 중요하게 여기는 부문에 따라 비중을 달리하기 때문이다.

2017년 고객관리 부문에 배당된 배점은 개인 고객관리 50점, 기업 고객관리 45점 등 총 95점이다. 여기서 교차판매에 대한 배점은 개인 고객과 기업고객 모두 15점에 머물렀다.

이듬해인 2018년에는 개인교차판매 배점이 늘어났다. 전년에는 배점이 15점이었으나 1년 뒤인 2018년에는 20점으로 늘었다. 영업점에서 개인 고객을 대상으로 카드나 보험, 펀드 등 상품을 판매한 경우 실적을 더 인정해준다는 의미다. 기업고객관리는 전년과 같은 15점이 배당됐다.

교차판매 배점 비중은 시간이 지날수록 커졌다. 2019년 개인고객에 대한 교차판매 배점은 1년 만에 5점 증가한 25점으로 늘어났다. 2020년에는 전년 대비 10점을 늘려 35점을 배정했다. 2017년과 비교하면 3년 만에 20점이 늘어난 것이다. 기업을 대상으로 한 교차판매 KPI는 2019년까지 15점으로 유지되다가 지난해 20점으로 상향됐다.

유동수 의원은 "국회 국정감사에서 기업은행은 지속적으로 지적받은 꺾기 영업 배경에 본사 핵심성과지표(KPI)가 원인임을 보여준 것이다"며 "본사 차원에서 매년 교차판매에 대한 핵심성과지표(KPI) 배점을 늘린 게 일선의 꺾기 영업을 장려하고 있다"고 지적했다.

이러한 지적을 의식했는지 올해 기업은행 KPI에는 변화가 있었다. 교차판매 항목을 없애는 대신 '고객기반성장'이라는 항목을 신설했다. 기존 교차판매 실적과 함께 핵심고객수, 우수고객수 등 항목을 한데 묶은 것이다.

이를 두고 금융권에서는 교차판매에 대한 KPI 배점은 사라졌지만 실제 실적에서 차지하는 비중은 늘어난 것으로 분석했다. 지난해 교차판매 항목이 포함된 소분류(고객관리부문)에는 150점이 배정됐으나 올해는 210점으로 확대됐다. 이렇듯 매년 교차판매에 대한 배점을 늘려온 것을 고려하면 전체 점수에서 교차판매가 차지하는 비중이 커졌을 전망이다.

기업은행뿐 아니라 타 시중은행도 교차판매에 대한 KPI 비중이 증가 추세인 것으로 나타났다. 실제 은행권에서 나타나는 꺾기 의심 사례(여신실행일 전후 1개월 초과 2개월 이내에 예금 등 금융상품에 가입한 경우)는 증가 추세를 보이고 있다. 유동수 의원이 금융감독원에 받은 자료에 따르면 2020년 이후 올해 상반기까지 시중은행의 꺾기 의심 사례는 총 25만2,627건으로 집계됐다. 11조8,181억 원에 달하는 규모다.

2019년 13만8240건에서 지난해 18만8582건으로 전년 대비 36.42% 증가했다. 금액 역시 7조 9857억 원에서 8조 5603억 원으로 7.20%(5746억 원) 늘었다. 역설적이게도 시중은행 꺾기 관련 민원은 2008년도부터 매년 20건 이하로 나타났다. 이는 은행에서 추천하면 당연히 금융상품을 드는 것이라 생각에 소비자 권익침해를 인지조차 못하고 있는 것이다.

다만 은행권은 교차판매는 법적으로 허용된 영업행위라는 입장이다. 금융소비자보호법 시행에 따라 관련 규제가 강화된 만큼 절차에 따라 고객 사정에 맞는 상품을 권유하고 고객 스스로의 선택에 의해 판매가 이뤄졌다는 것이다.

올해 3월 시행된 금융소비자보호법이 20조 1항 1호, 감독규정 14조 4항에 따라 1개월 내 금융소비자 의사에 반해 다른 금융상품 계약체결을 강요하는 행위를 하지 못한다. 하지만 소비자는 이러한 내용을 잘 알지 못한다. 시중은행은 금소법 허점을 파고들어 계약체결 1개월 이후 2개월 사이에 금융상품 계약을 체결하는 '신종꺾기'로 변형해 운영하고 있다.

유동수 의원은 "코로나19라는 전대미문의 재난상황 극복을 위해 함께 힘을 모아야 할 금융권이 오히려 실적 쌓기를 위한 예적금·보험·펀드 등 금융상품 끼워팔기에 열을 올리고 있다"며 "실적지상주의는 필연적으로 부실과 직업윤리 파괴로 이어진다.미국 교차판매 괴물 웰스파고 사태를 잊어서는 안된다"고 꼬집었다.

이어 유 의원은 "이번 국정감사에서 기업은행이 중소기업자의 자주적 경제활동과 경제적 지위 향상이라는 국책은행 설립목적에 어떻게 부합하는지, 코로나시대 끼워팔기로 청년·소상공인의 '희망 꺾기 행위'에 대해 따져 묻겠다"며 "'신종꺾기'방지를 위한 감독규제 확대 적용 등을 포함한 금융당국의 제도개선은 물론 국책은행과 시중은행의 꺾기방지 자구책 마련에 나서겠다"고 역설했다.

chojw@newspim.com