영상

영상[세종=뉴스핌] 정성훈 기자 = 정부가 올해 종합부동산세 대상자와 과세액을 발표하면서 후폭풍이 거세다. 고가의 1주택이나 2주택 이상 다주택을 보유한 경우 작년보다 최소 몇 배 가량 종부세를 더 내야 하기 때문이다.

특히 법인이 부담해야 하는 평균 세액은 개인의 10배를 넘는다. 개인과 법인에 매기는 종부세 부과 방법이 다르기 때문이다. 이 때문에 법인 명의의 주택을 소유한 과세 대상자들은 현행 종부세 제도가 역차별이라고 주장하기도 한다.

◆ 종부세 평균 세액 개인 348만·법인 3710만원…11배 차이

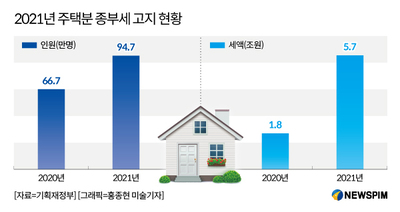

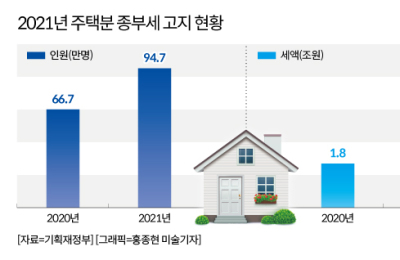

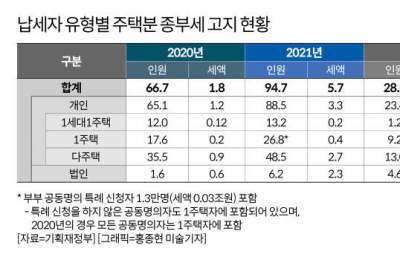

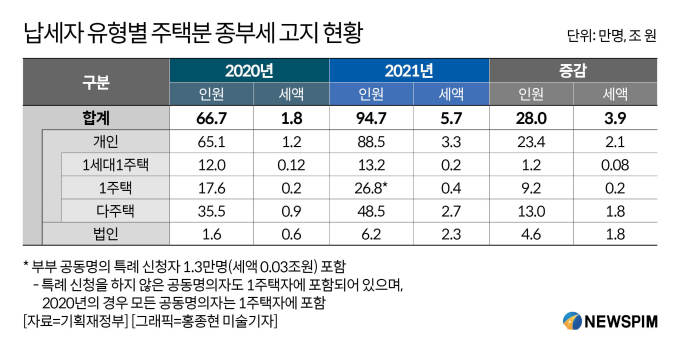

정부가 올해 종부세 대상자로 선정한 인원은 총 94만7000명이다. 이들이 납부해야 하는 세액은 5조7000억원으로 6조원에 달한다. 다만 납세자가 합산배제 신고 등을 하면 고지 세액 대비 약 10% 감소되는 점을 감안해 최종 결정세액은 약 5조1000억원 수준으로 추산된다.

종부세는 개인과 법인 부담액이 나눠져 있다. 최종 결정세액 산출 전 기준으로 개인은 88만5000명이 3조3000억원을 내야하고, 법인은 6만2000명이 2조3000억원을 납부해야 한다.

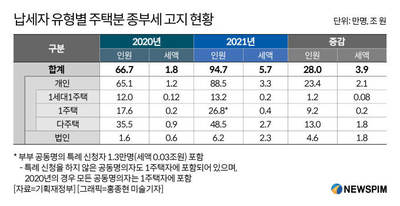

다만 납부해야 할 종부세 평균 세액은 법인이 약 3710만원으로 개인(약 348만원) 보다 10배 이상 높다. 개인과 법인에 적용하는 공제액, 세율 등이 서로 다르기 때문이다.

◆ 개인, 2주택 이하·조정 2주택 및 3주택 이상 0.6%~6% 세율

우선 개인은 공시기가 기준 기본공제액이 1세대 1주택 9억원, 2주택 이상인 경우 6억원을 적용받는다. 특히 1세대 1주택은 추가 공제액 5억원까지 총 11억원을 공제받게 된다. 공시가격 현실화율 70%를 적용할 경우 시가로 15억7000만원 수준이다. 시가 약 16억원 이하 1세대 1주택 보유자는 과세대상에서 제외된다.

만약 시가 16억원을 넘는 주택을 보유한 1세대 1주택 소유자 또는 2주택 이상을 보유한 소유자는 정부가 정해놓은 세율에 따라 종부세를 내야 한다. 정부는 2주택 이하인 경우 0.6%~3%, 조정 2주택 및 3주택 이상은 1.2%~6%의 종부세 세율을 적용한다.

조정대상지역은 정부가 부동산 시장의 과열을 막기 위해 주택법에 근거해 지정한 곳이다. 서울에서는 강남, 서초, 송파, 동대문과 같은 주요 도심권에 해당하는 15개 구를 포함한 서울 전역 25개구가 모두 조정대상지역에 묶여 있다. 경기도는 12개 시·지구가, 대구는 수성구, 세종은 행정중심복합도시 전역이 조정대상지역으로 지정돼 있다.

예를 들어 서울과 강원도에 각각 주택 1채씩을 보유한 소유자는 주택 가격에 따라 0.6%~3%의 세율을 적용받는 반면, 서울과 세종 행정중심복합도시에 각각 주택 1채씩을 보유하고 있으면 최대 6% 세율을 적용받는다.

1세대 1주택 장기보유자 또는 고령 은퇴자 등은 최대 80%까지 세액공제도 받을 수 있다. 고령자공제(만60세 이상: 20~40%) + 장기보유공제(5년 이상 20~50%)를 합산한 수치다. 정부는 올해 종부세를 납부해야 하는 1세대 1주택자 13만2000명 중 84.3%(11만1000명)가 고령자 또는 장기보유 공제를 적용받을 것으로 예상하고 있다. 최대 공제 80%를 적용받는 인원도 4만4000명에 달할 것이라는 분석이다.

세부담상한율도 2주택 이하와 조정 2주택 및 3주택 이상인 경우가 다르다. 2주택 이하는 150%, 조정 2주택 및 3주택 이상은 300% 상한율을 적용받는다. 예를 들어 2주택 이하 소유자가 지난해 100만원을 종부세로 냈다면 올해 150만원을 넘지 못한다. 조정 2주택 및 3주택 이상 소유자는 지난해 종부세 납부액이 1000만원이라면 올해 최대 3000만원을 내야할 수도 있다는 의미다.

◆ 법인, 2주택 이하·조정 2주택 및 3주택 이상 3%~6% 세율

반면 법인이 소유한 주택은 별도의 기본공제액이나 세액공제액, 세부담상한율을 적용받지 않는다. 단지 정부가 정해놓은 세율에 따라 종부세를 납부하면 된다.

법인이 보유한 2주택 이하의 경우는 3%, 조정 2주택 및 3주택 이상은 6%를 일괄 적용한다. 법인이 소유한 전체 주택 가격의 3%~6%를 적용하는 것이다.

예를 들어 법인이 지방에 소유한 2주택 이하 총 공시가 합계가 10억이라고 가정하면 내야 할 종부세는 3000만원이다. 반면 서울 등 조정지역에 2주택 이상을 보유한 법인은 공시가의 6%에 해당하는 종부세를 내야 한다. 똑같이 공시가 합계액이 10억원이라고 해도 2배 많은 종부세를 내야 한다는 의미다.

법인이 부담하는 평균 종부세액이 개인보다 높은 이유는 의외로 단순하다. 개인은 대상자가 많은데다 공제율이 높고 세액공제 혜택도 주어져 전체 평균을 내릴 수 있다. 반면 법인은 대상자가 상대적으로 적은데다 아파트 공시가에 따라 단일 세율을 적용해 평균 세액을 낮추기 쉽지 않다.

또한 규모가 큰 법인이 다주택을 소유하고 있다는 점도 주요 원인으로 분석된다. 다주택을 소유한 법인은 주택 공시가에 상관없이 6%의 세율을 적용받는다. 만약 법인 소유 주택 중 고가의 주택이 많으면 평균 세액이 더욱 올라갈 수밖에 없는 구조다.

기재부 관계자는 "법인이 내야할 평균 종부세액이 높은 것은 법인 대상이 적고 다주택을 보유한 큰 규모의 법인들이 많기 때문"이라며 "다만 관사 등 활용으로 주택 1~2채를 보유한 소규모 법인들도 다수 있기에 모든 법인이 평균 세액을 부과해야 하는 것으로 오해하지 않았으면 한다"고 당부했다.

jsh@newspim.com