영상

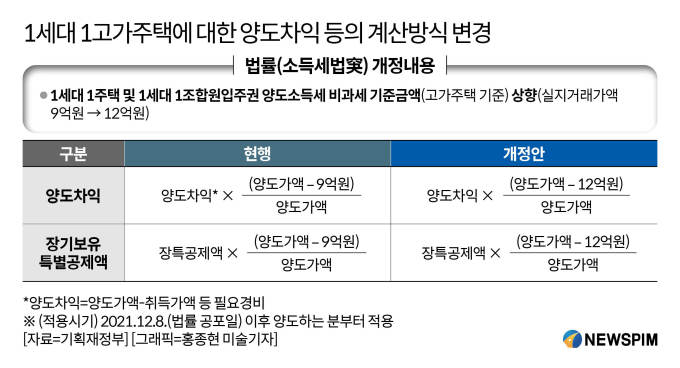

영상[세종=뉴스핌] 정성훈 기자 = 1세대 1주택자 양도세 비과세 기준이 기존 시가 9억원에서 12억원으로 상향됨에 따라 1세대 1고가주택 보유자는 주택 매매시 양도세를 절반으로 줄일 수 있게 됐다.

기획재정부가 6일 발표한 '2021년 세법개정 후속 시행령 개정안'에 따르면, 지난달 8일 시행된 소득세법 개정안 후속 조치로 1세대 1고가주택 양도차익 등을 계산하는 방법도 변경됐다.

우선 현재 양도차익 계산 방식은 양도가액을 분모로, 양도가액에서 9억원을 뺀 금액을 분자로 놓고 양도차익을 곱해 양도차익을 계산한다.

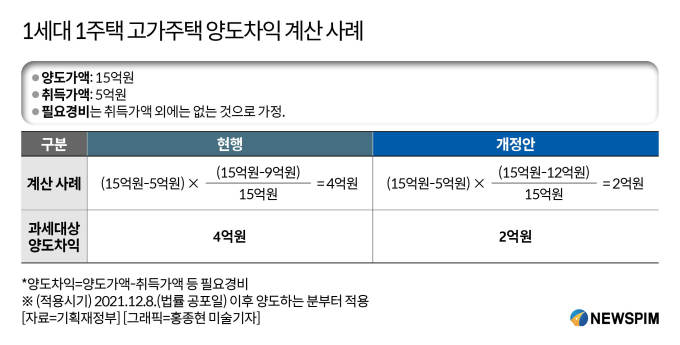

예를 들어 A라는 사람이 아파트를 5억원에 취득해 현재 시세가 15억원이라고 가정해보자. 그럼 양도가 15억원이 분모가 되고, 15억원에서 양도세 비과세 기준 9억원을 뺀 6억원이 분자가 된다. 양도차익은 양도가 15억원에서 취득가 5억원을 뺀 10억원이다. 분모(15억원)를 분자(6억원)로 나누고 양도차익(10억원)을 곱하면 양도차익은 4억원이 된다.

변경된 방법은 양도세 비과세 기준이 시가 12억원으로 상향됨에 따라, 양도가에서 9억원이 아닌 12억원을 빼면 된다. 그럼 양도가 15억원은 분모가 되고, 15억원에서 양도세 비과세 기준 12억원을 뺀 3억원이 분자가 된다. 분모(15억원)를 분자(3억원)로 나눈뒤 양도차익(10억원)을 곱하면 양도차익은 2억원이 된다.

이는 곧 양도세 비과세 기준 상향으로 부담해야 할 양도세가 절반 수준으로 줄어들 수 있다는 의미다.

양도차익이 4억원인 경우 과세표준 3억원 초과~5억원 이하 구간에 해당돼 양도차익의 40%인 1억6000만원을 양도세로 내야한다. 여기에 누진공제 2540만원을 제외하면 실제 납부해야 할 양도세는 1억3460만원이다.

양도차익이 2억원인 경우는 과세표준 1억5000만원 초과~3억원 이하 구간에 해당돼 양도차익의 38%인 7600만원을 양도세로 내야한다. 여기에 누진공제 1940만원을 제외하면 실제 납부해야 할 양도세는 5660만원이다.

이외 주택에 거주한 기간에 따라 장기보유특별공제도도 적용받을 수 있다. 장기보유특별공제는 오랬동안 보유한 자산을 양도할 때 보유기간만큼 세부담을 줄여줘 부동산시장의 동결효과를 방지하기 위한 제도다. 혜택을 받기 위해서는 우선 보유기간이 3년 이상 돼야 한다. 또한 양도하는 모든 자산에 대해 해당 공제를 적용하는 것이 아니라 토지, 건물, 조합원입주권만 적용대상이다. 장기보유특별공제액 계산 방법은 양도차익 계산법과 유사하다.

한편 정부는 이번 시행령 개정에서 양도세 보유·거주기간 특례가 적용되는 임대주택 범위를 확대했다. 이에 따라 공공매입임대주택도 '양도세 보유·거주기간 특례' 적용을 받는 임대주택에 포함된다.

양도세 보유·거주기간 특례는 공공건설임대주택, 민간건설임대주택에 세대전원이 5년 이상 거주한 경우, 분양전환 후 1세대 1주택 양도세 비과세 판단시 보유 거주요건 적용대상에서 제외하는 혜택이다.

jsh@newspim.com