영상

영상[서울=뉴스핌] 최유리 기자 = "골프를 치다 다리가 아파 동네병원에 갔더니 도수치료 등으로 치료비 80만원이 나온다고 하더군요. 그 길로 곧장 대형병원에 가서 4만원에 치료를 받았죠."

얼마 전 만난 보험업계 임원은 실손보험에 들지 않는 이유를 이렇게 설명했다. 필요성이 낮은 비급여 치료를 보장받기 위해 실손보험을 유지하기엔 보험료가 너무 비싸다는 것이다.

급여진료 항목은 8만여개, 비급여가 450여개로 실손보험이 없어도 필수적인 치료는 급여에서 대부분 커버된다고도 했다. 실손보험 파트에서 오래 일한 전문가가 '제2의 건강보험'인 실손보험에 들지 않았다니 처음엔 갸우뚱했지만 곧 고개가 끄덕여졌다.

실손보험은 국민건강보험의 보완형으로 도입됐다. 때문에 급여 항목에서 국민건강보험이 보장하는 부분을 뺀 본인부담금과 비급여 항목을 보장한다. 사실상 실손보험의 가치는 비급여 치료를 꼭 받아야 할 때에 있다는 의미다. 예를 들어 암에 걸렸는데 급여 항목에 들어가지 않는 고가의 신기술 치료를 받아야 할 때다.

문제는 꼭 필요하지 않은 과잉진료로 비급여에서 보험금이 줄줄 샌다는 것이다. 2020년 전체 지급보험금(11조원)에서 급여 항목은 36.3%(4조원), 비급여 항목은 63.7%(7조원)을 차지했다. 급여보다 항목이 훨씬 적은 데도 나가는 돈은 더 많은 구조다. 필요 이상으로 진료를 받고 진료비 자체도 부풀려져 있어서다.

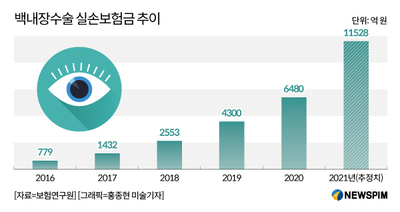

과잉진료가 만연한 분야는 백내장이 대표적이다. 보험사들이 보험금 지급 기준을 강화나니 오히려 더 기승을 부린다. 일부 안과에선 브로커를 동원해 수술할 필요가 없는 사람들에게 수술을 권유하는 '절판 마케팅'까지 벌이는 지경이다. 그 바람에 전염병도 아닌 백내장 수술이 갑자기 급증했다. 수술에 쓰이는 인공수정체가 품절됐다는 얘기가 들릴 정도다.

보험사들은 거의 전면전을 선포한 상황이다. 과잉 진료를 부추기는 병·의원들을 보건당국과 수사기관에 직접 신고하고 있다. 보험 사기를 제보할 경우 최대 10억원의 포상금까지 지급한다. 사태의 심각성을 안 금융당국에서도 최근 대한안과의사회를 직접 만나 공동 대응을 논의했다.

그러나 이는 근본적인 해결책이 아니다. 강화된 기준을 비웃는 우회로가 생겨나고 도수치료, 피부과 치료 등 다른 분야에서 과잉진료가 늘기 때문이다. 매년 130%를 넘는 실손보험 손해율에 변화가 없다는 게 이를 보여준다.

그렇다고 괴물이 된 실손보험을 손 놓고 있을 수는 없다. 소수의 문제로 치부하기엔 대다수 선량한 가입자의 보험료가 매년 치솟고 있어서다. 보험사 파산이라는 초유의 사태가 발생할 가능성도 무시할 수 없다.

결국 필요한 것은 현실적인 해결책이다. 비급여 항목에서 진료비 상한선을 두는 등 최소한의 고삐라도 죄야 한다. 일부 병·의원에서 이미 비급여진료로 먹고 사는 상황에서 이를 무장정 뺐겠다고 하면 지는 싸움일 수밖에 없다. 상황의 심각성에 공감하면서도 항상 먼 발치에서 지켜보는 의사협회와 보건복지부를 논의 테이블로 끌어내기 위해서라도 전략이 필요하다. 매년 최악의 적자를 내는 실손보험에 현실적인 고민이 필요한 시점이다.

yrchoi@newspim.com