영상

영상[서울=뉴스핌] 김양섭 기자 = 지속적인 하락세를 기록하며 신저가 수준을 맴돌던 삼성전자의 수급에 변화가 감지됐다. 국내 기관투자자들이 전날 9거래일 만에 순매수로 전환했다. 주가는 2.5% 상승했는데, 이는 지난 1월 28일 이후 최대폭 상승률이다.

14일 한국거래소에 따르면 삼성전자 주가는 전날 6만8700원에 마감됐다. 하루 전보다 2.54% 오른 가격이다. 지난 1월 28일 기록했던 2.81% 이후 가장 높은 상승률이다. 다만 주가 상승세가 이날 지속되진 않았다. 이날 주가는 보합세로 출발해 오전장에서 1%대 약세를 기록했다. 오후 1시 45분 현재, 전일 대비 1.31% 하락한 6만7800원에 거래되고 있다.

관심이 쏠리는 부분은 수급 변화다. 최근 개인투자자들의 매수, 외국인과 국내 기관투자자들의 쌍끌이 매도가 지속되는 패턴이었는데 이같은 수급 흐름에 변화가 생겼다. 전날 기관은 841억원 순매수하면서 9거래일만에 방향을 바꿨다. 외국인은 여전히 순매도를 기록했지만 규모는 22억원 수준으로 상당히 축소됐다. '사자' 행보를 지속해왔던 개인이 매도로 돌아선 것 역시 바뀐 패턴이다.

삼성전자 주가는 지난해 1월 9만6800원(1월 11일 장중 고점) 최고점을 찍은 뒤 하락했다. 지난 12일엔 6만7000원으로 마감해 52주 신저가를 기록했다.

삼성전자와 관련된 최근 주요 지표는 실적이다. 삼성전자는 지난 7일 연결 기준 올 1분기 매출 77조원, 영업이익 14조1000억원을 기록한 것으로 잠정 집계됐다고 밝혔다. 이는 전기 대비 매출은 0.56%, 영업이익은 1.66% 증가했고 전년 동기 대비 매출은 17.76%, 영업이익은 50.32% 증가한 수치다.

삼성전자의 이번 실적은 당초 증권가의 예상치를 웃돌았다. 금융정보업체 에프앤가이드가 집계한 증권사 평균 삼성전자 1분기 실적 전망치(컨센서스)는 매출 75조823억원, 영업이익 13조283억원으로 예상됐다. 삼성전자의 잠정 실적과 비교하면 실제 매출은 예상치보다 약 2조원, 영업이익은 약 1조원 더 많다. 전년 동기 매출은 65조3885억원, 영업이익은 9조3829억원 수준이었다. 올 1분기 실적은 이보다 각각 약 12조원, 4조원 증가했다. 특히 삼성전자가 1분기 기준 매출 70조원을 돌파한 건 이번이 처음이다.

'어닝 서프라이즈'라는 시각도 있었지만, 시장은 별다른 반응을 하지 않았다. 실적 발표 당일 보합권 등락을 보이던 주가는 0.73% 하락세로 마감됐다.

삼성전자 실적에 대해 강대권 라이프자산운용 대표는 "삼성전자의 1분기 실적은 잘 나왔지만 최근 하반기 글로벌 경기 전망이 빠르게 악화되면서 실적 가시성에 대한 우려가 있고, 작년 하반기 IT하드웨어가 수요가 워낙 좋았기 때문에 높은 기저효과에 대한 부담도 존재한다"고 진단했다.

환율 효과를 제거하면 사실상 호실적으로 보기 어렵다는 시각도 있었다. 김탁 유진자산운용 이사는 "삼성전자 실적의 액면 숫자는 좋았지만, 환율 효과로 인한 것으로 컨센을 크게 상회히는 호실적으로 보기는 어렵다. 현재 파운드리에서의 경쟁력 약화와 갤22 판매량 둔화 등이 주가 반등의 걸림돌이 되고 있다고 판단된다"고 말했다.

이런 가운데서도 '바닥'에 대한 기대도 나온다. 삼성전자 실적에 대해 IBK투자증권은 '기대 이상'이라고 평가했다. 목표주가도 기존 10만원을 유지했다.

김윤호 IBK투자증권 연구원은 "최근 주가 하락은 디램(DRAM) 시장 우려를 충분히 반영하고 있고 DRAM 가격 반등은 기대하기 어렵지만 하락폭도 제한적일 것"이라며 "2분기까지 낸드(NAND) 업황은 호조세를 이어갈 것으로 기대하고 1분기를 저점으로 실적 개선세가 지속될 것으로 전망한다"고 말했다.

유진투자증권은 삼성전자의 실적은 좋았지만, 인플레이션 등 거시 환경이 주가를 누르고 있는 것으로 분석했다. 주가가 강한 반등을 보이지는 않겠지만, '단기' 기준으로 봐도 하락보다는 상승을 점쳤다.

이승우 유진투자증권 연구원은 지난 11일 낸 분석보고서에서 "인플레 둔화 시그널이 어느 정도 확인되기 전까지 주가가 강한 모습을 보여주기는 쉽지 않을것"이라면서도 "그래도 삼성전자의 실적이 예상보다 좋은 경우 확률적으로 한달 뒤의 주가는 상승하는 경우가 많았다. 매크로 우려로 주가의 상승 탄력이 강할 것이라 보긴 어렵지만, 여전히 견조한 실적과 낮은 밸류에이션을 감안하면 현재 주가 수준에서 추가 하락보다는 반등 여력이 더 커 보인다"고 했다.

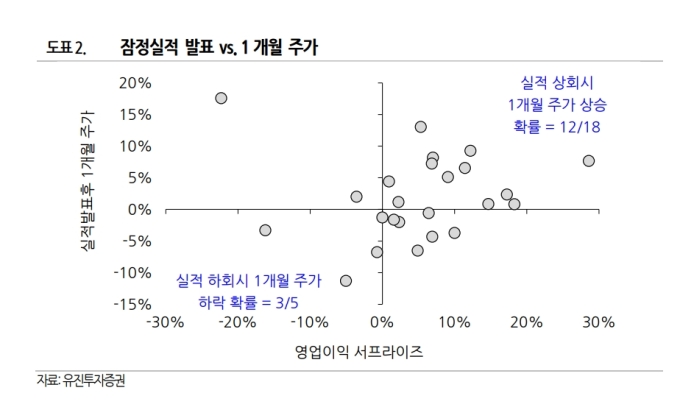

유진투자증권에 따르면, 2016 년 이후 지금까지 삼성전자의 실적발표는 25차례 있었다. 이 중 잠정 실적이 컨센서스를 상회한 경우는 19회, 하회한 경우는 5회, 일치는 1회로 분기 실적이 컨센서스를 상회할 확률은 76%다. 실적이 컨센서스를 상회했을 경우 한달 뒤 주가가 올라 있을 확률은 18회 중 12회로 비교적 높은 편으로 조사됐다.

이승우 연구원은 "좋은 실적을 내고도 주가가 하락해 실망감이 크다"면서도 "상대적으로 낮은 밸류에이션과 견조한 실적, 2분기 NAND 가격 상승 등의 변수를 고려하면, 주가는 현재 수준보다 높아질 가능성이 더 높다"고 진단했다.

김경민 하나금융투자 연구원은 "주가가 추가로 하락할 가능성은 작으며 바닥 확인이 가시적이라고 판단한다"고 했다. 그는 "비메모리 반도체 사업 성과에 대한 실망감으로 주가가 추가로 하락할 가능성이 제한적이라고 판단한다"면서 "인플레이션에도 불구하고 Q(메모리 반도체 출하 증가율, OLED 디스플레이 가동률) 지표가 호조였다는 점을 상기할 필요가 있다. Q 지표가 호조였던 이유는 시장 점유율이 높고 대체 가능성이 낮기 때문"이라고 덧붙였다.

ssup825@newspim.com