영상

영상[서울=뉴스핌] 서영욱 기자 = 본격적인 거리두기 완화(리오프닝)로 화색이 돌던 편의점업계의 희비가 엇갈렸다. 'CU'를 운영하는 BGF리테일은 온전한 리오프닝 효과를 누리며 올 1분기 예상치를 뛰어넘는 실적을 달성했다. 반면 'GS25'를 운영하는 GS리테일은 적자가 누적되고 있는 신사업에 발목이 잡혀 '어닝쇼크'를 피하지 못했다.

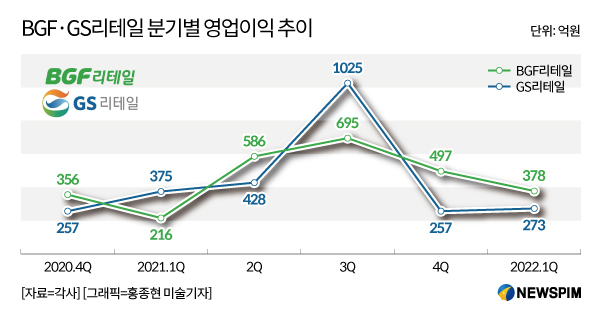

10일 양사에 따르면 지난 9일 1분기 실적을 발표한 BGF리테일은 호실적 성과를 내보였다. 이 회사는 연결기준 전년 동기(216억원) 대비 75% 증가한 378억원의 영업이익을 달성했다. 316억원의 영업이익을 달성할 것이란 증권가 전망치를 뛰어넘은 수치다. 매출액은 1조6922억원으로 전년 동기(1조5012억원) 대비 12.7% 늘었다. 당기순이익은 260억원으로 작년 같은 기간(159억원) 보다 63.5% 늘었다.

BGF리테일은 소비심리 회복에 따라 전반적으로 긍정적인 실적을 달성했다고 분석했다. 이 회사 관계자는 "알뜰 장보기 확산에 따른 '득템 시리즈' 등 초저가 상품 전략과 할인 프로모션, 신규 콜라보 상품 및 서비스 확대, 적극적인 영업 전개와 마케팅 제휴, 시즌별 차별화된 마케팅 히트가 매출을 견인하는데 주효한 역할을 했다"고 설명했다. 특히 개선된 영업이익과 관련 "상품 이익률 개선과 가맹수수료율 안정세로 수익성을 개선했다"고 덧붙였다.

반면 GS리테일의 경우 리오프닝 효과를 제대로 누리지 못했다. 앞서 지난 4일 1분기 실적을 발표한 GS리테일은 전년 동기(375억원) 대비 27.2% 감소한 273억원의 영업이익을 내놨다. 매출액은 2조5985억원으로 전년 동기(2조1001억원) 대비 23.7% 늘었지만, 당기순이익은 52억원으로 전년 동기(343억원) 대비 84.9% 줄었다.

당초 증권가의 영업이익 전망치는 659억원. 실제 영업이익이 전망치의 절반에도 미치지 못하면서 '어닝쇼크'를 기록했다. GS리테일 주가는 지난 6일 종가 기준 2만6400원으로, 전일 대비 10% 넘게 하락했다.

GS리테일의 실적 부진은 신사업에서 비롯됐다. GS리테일의 사업부문별 영업이익을 보면 편의점 사업부문의 영업이익은 340억원으로 전년 동기(418억원) 대비 7.8% 감소에 그쳤다. 광고판촉비 증가, 서비스 개발을 위한 수수료 증가 등이 원인이다. 반면 디지털커머스 사업, H&B(랄라블라), 자회사 등 신사업이 포함된 공통·기타 부문 사업은 553억원의 적자를 기록, 작년 같은 기간(-222억원) 보다 적자폭이 더 커졌다.

김명주 한국투자증권 연구원은 "GS리테일 하회의 주된 이유는 지난 4분기부터 이어진 디지털 부문 적자 지속과 어바웃펫과 쿠캣 등 신사업, 기타 연결 자회사의 적자 때문"이라며 "GS홈쇼핑과의 합병 후 GS리테일의 시너지 전략 핵심은 온라인이지만 온라인 시장 내 경쟁은 심화되는 반면 GS리테일의 플랫폼의 차별화 경쟁력은 여전히 부재하다"고 지적했다.

GS리테일은 GS리테일 계열사를 합친 통합몰 '마켓포'와 배달 앱 '우리동네 딜리버리' 등 디지털 사업을 진행하고 있으나 1분기에만 300억원의 적자가 발생한 것으로 알려졌다. 또 네이버의 투자를 받기도 한 반려동물 쇼핑몰 '어바웃펫', 올 초 인수한 푸드스타트업 '쿠캣'의 적자도 90억원대로 전해진다.

편의점업계는 대표적인 리오프닝 수혜 업종이다. GS리테일 역시 회복세로 돌아설 것이란 전망이 나오나 그 시기는 하반기로 점쳐지고 있다. 남성현 한화투자증권 연구원은 "2분기부터 편의점 사업부 영업실적 개선 가능성이 높지만, 홈쇼핑 송출수수료 증가, 디지털 사업부 비용 지속, 옴니채널 구축에 따른 사업부 비용 확대로 영업실적 개선은 쉽지 않을 것"이라고 분석했다.

GS리테일 측은 "편의점 사업의 독자적인 경쟁력 강화를 위해 반값택배, 픽업, WINE25+ 등 'O4O서비스'를 강화하겠다"며 "슈퍼사업부문에서는 요마트 1차 오픈을 시작으로 퀵-커머스 사업 경쟁 우위를 확대하고 밸류 체인 수직 계열화로 신선식품 경쟁력도 강화하겠다"고 밝혔다.

syu@newspim.com