영상

영상[서울=뉴스핌] 강명연 기자 = 고공행진하던 해운운임 수혜가 2분기를 기점으로 마무리될 거라는 우려가 등장하며 HMM에 대한 실적 전망이 엇갈리고 있다.

물가 상승으로 수요가 둔화하고 공급망 차질이 이어질 거라는 측은 아직 운임 고점이 남았다고 본다. 문제는 이런 시각이 절대 다수였던 시점을 지나 양측이 팽팽한 입장을 유지하며 뚜렷한 방향을 잡기 어렵게 됐다는 것이다. 2분기까지는 최대 실적을 이어가겠지만 3분기부터는 고점 논란이 본격화할 것으로 예상된다.

◆ 다음달 성수기 앞두고 운임 다시 조정…상하이 봉쇄 해제에도 '시들'

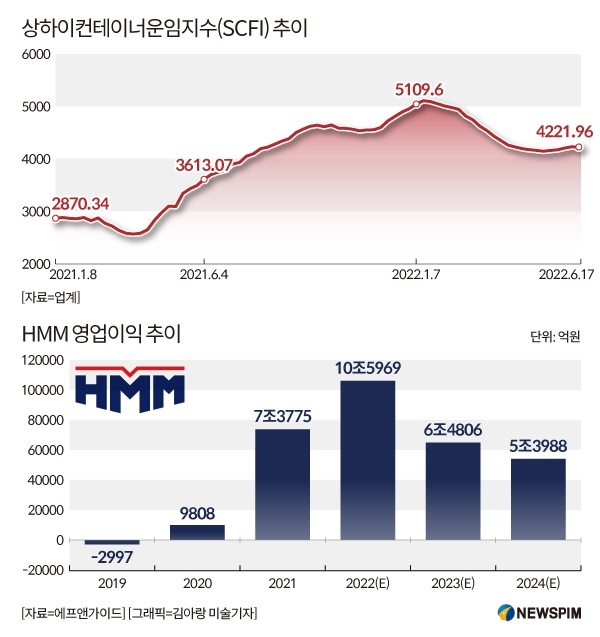

28일 업계에 따르면 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 24일 기준 4216.13으로 2주 연속 하락했다. 지난 1월 초 5109.60으로 역대 최고치를 기록한 이후 등락을 거듭하며 고점 대비 20% 가까이 떨어졌다.

문제는 다음달부터 컨테이너 성수기인 3분기에 돌입한다는 것이다. 이달 초 중국의 최대 항만인 상하이항이 한 달 반의 봉쇄를 풀면서 수요가 늘고 운임이 다시 회복될 거라는 기대가 있었지만 예상치에 미치지 못했다. 6월 1, 2주 두 번의 상승에 그친 뒤 다시 조정 국면에 들어섰기 때문이다.

운임 하락 전망은 글로벌 경기 전망과 맞물린다. 해운운임은 전 세계 소비의 선행지표에 해당된다. 세계 최대 소비국인 미국이 물가 상승을 계기로 경기침체 국면에 들어갈 거라는 우려가 커지면서 컨테이너 업황에 대한 불안감도 커졌다.

여기에 미국 항만 적체 해소가 운임 조정에 힘을 싣고 있다. 유럽 해운조사기관 씨 인텔리전스(Sea-Intelligence)에 따르면 LA항, 롱비치항에서 대기 중인 컨테이너선 수는 지난 10일 기준 20척을 기록했다. 지난 1월 109척 대비 5분의 1로 줄어든 것이다. 미주 서안 운임도 1FEU(12m 길이 컨테이너)당 7378달러로 작년 하반기 수준까지 내려왔다.

◆ 글로벌 경기침체 우려 ↑·미 항만 적체도 해소…3대주주로 올라선 SM상선, 인수 사전작업?

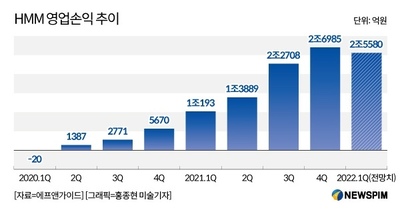

코로나19 이후 2년 간 연일 최고치 경신을 이어가던 운임이 정체 국면에 접어들면서 HMM의 실적 전망도 엇갈린다. 일단 당장 2분기는 역대 최대 실적을 다시 경신할 가능성이 높지만 3분기부터는 감익이 불가피하다는 우려가 나온다.

HMM의 2분기 영업이익 전망치는 2조6767억원이다. 하지만 최대 전망이 3조5098억원이고 전망치를 뛰어넘는 '깜짝 실적' 기대감이 어느 때보다 크다. 앞서 1분기에도 2조원 후반대 영업이익이 예상됐지만 3조원을 훌쩍 뛰어넘는 기록을 낸 바 있다. 하지만 미국 항만 적체가 계속 줄어들고 소비가 기대만큼 늘어나지 않는다면 물동량과 운임 모두 상승 국면을 기대하기 여려운 만큼 3분기 전망이 밝지만은 않다.

이런 가운데 SM상선은 HMM 지분 5.52% 보유를 공시하며 HMM 3대 주주로 올라섰다. SM상선은 단순 투자 목적의 주식 매수라고 설명했지만 향후 운임 전망이 밝지 않다는 점을 고려하면 새 주인 후보로 나서기 위한 사전작업이 아니냐는 분석에 힘이 실린다.

SM상선은 SM그룹이 한진해운의 미주노선 등을 인수해 설립한 회사다. 호남 건설사로 출발해 인수합병(M&A)을 통해 사세를 키워 온 우오현 SM그룹 회장의 경영 스타일을 고려할 때 HMM 인수에 관심을 갖는 것으로 풀이된다. 다만 HMM의 규모를 고려해 산업은행 등 정부가 대기업 인수를 추진할 가능성이 높다는 점은 SM그룹에 불리한 요소다.

HMM 인수에 최소 4조원 이상이 필요할 것으로 예상되고 최근에는 10조원까지 거론되고 있어 자금 마련이 가능할지도 불분명하다. SM상선은 지난해 상장을 추진하다 업황 우려에 따른 해운주 부진에 부딪혀 중단한 바 있다. 선대 확장을 위해 1조원 미만의 자금 마련을 목표로 상장을 준비했던 것과 비교하면 HMM 인수는 훨씬 큰 규모다.

업계 관계자는 "SM그룹이 어떤 목적으로 투자에 나섰는지 현재는 알기 어렵다"며 "선대 규모로 HMM의 10분의 1이 안되는 회사가 인수에 도전하는 것은 쉽지 않을 것"이라고 말했다.

unsaid@newspim.com