영상

영상[서울=뉴스핌] 최유리 기자 = # 취업난에 코로나 확산까지 겹쳐 구직기간이 길어진 A씨(32세)는 지난해 리볼빙 서비스를 이용했다. 생활비 압박을 이기지 못해 카드빚 120만원을 나중에 갚고 금리 17%를 부담하기로 한 것이다. 그러나 다달이 쓴 카드값에 이월된 금액까지 더해져 원금이 늘어났고 여기에 이자까지 붙었다. 최근 사무직에 취직해 수입이 생겼지만 이미 눈덩이처럼 늘어난 대출을 감당할 수 없어 고민이 깊다.

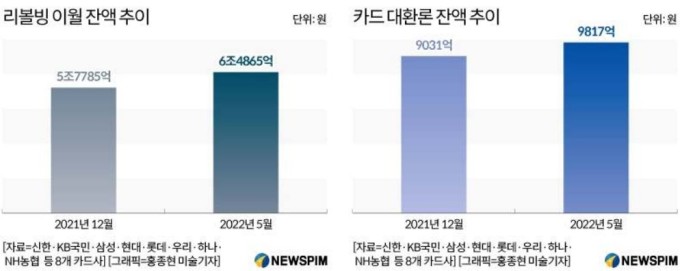

신용카드 대금을 제때 내지 못해 리볼빙으로 결제를 미룬 금액이 6조5000억원으로 사상 최대치를 기록했다. 카드론 연체자가 갚아야 할 돈을 다시 대출받는 대환대출도 늘어 1조원에 육박했다. 빚을 막기 위한 빚이 불면서 가계부채 질이 악화되고 있다는 우려가 나온다.

7일 카드업계에 따르면 신한·KB국민·삼성·현대·롯데·우리·하나·NH농협카드 등 8개 카드사의 지난 5월 리볼빙 이월 잔액은 6조4865억원으로 집계됐다. 지난해 말 5조7785억원과 비교하면 12.3% 늘었다. 관련 집계를 시작한 2012년 이후 역대 최대 규모다.

리볼빙은 카드대금의 일정 비율만 먼저 내고 나머지는 이월해 갚는 서비스다. 최소 10%만 먼저 갚으면 연체로 처리되지 않아 당장 카드값을 내기 어려운 소비자들이 이용한다.

다만 법정 최고치(20%)에 육박하는 이자를 부담해야 한다. 리볼빙 평균 금리는 지난 1분기 기준 연 14.8~18.5%에 달한다. 이월 금액을 일시에 갚지 않으면 고금리가 계속 적용된다. 리볼빙을 이용했다가 연체하면 최대 3%의 가산금리도 붙는다.

카드론 연체자에게 갚아야 할 돈을 다시 빌려주는 대환대출 잔액도 늘었다. 8개 카드사의 5월 말 카드론 대환대출 잔액은 9817억원으로 작년 말보다 8.7% 증가했다.

카드론 대환대출을 이용하면 연체에서 벗어나 상환 기간을 조정할 수 있는 기회가 생긴다. 그러나 평균 13%에 달하는 카드론보다 높은 금리를 부담해야 하고 신용등급이 떨어질 수 있다.

리볼빙, 카드론 대환대출은 주로 저소득·저신용·다중채무자 등 경제적으로 어려운 취약차주가 이용한다. 코로나19 사태가 길어진 여파에 총부채원리금상환비율(DSR) 규제도 강화되면서 취약차주의 급전 수요가 늘어난 것으로 업계는 보고 있다.

금융권 관계자는 "리볼빙 증가는 전체 가계부채의 질 악화로 연결될 수 있는 문제"라며 "이번달부터 DSR 규제가 더 강화됐고 오는 9월 코로나 금융지원 조치가 끝나면 규모가 더 늘어날 수 있다"고 전망했다.

AI MY뉴스 AI 추천

사실상 연체나 다름 없는 대출이 늘면서 부실 우려도 커지고 있다. 고금리 상품이기 때문에 금리 상승 시 상환 부담은 더 커진다.

금융당국도 경고등을 켰다. 이복현 금융감독원장은 지난 5일 여신전문금융회사 최고경영자(CEO) 간담회에서 리볼빙 리스크 관리를 주문했다.

이 원장은 "여전사의 가계대출은 취약차주가 이용하는 고금리 상품이 대부분을 차지하고 있어 금리 상승 시 건전성이 저하될 우려가 있다"며 "결제성 리볼빙 등 DSR 적용 대상에서 제외되는 상품에 대한 수요가 증가할 수 있으므로 리스크 관리에 신경 써주길 바란다"고 당부했다.

당국은 리볼빙 이용 규모 증가에 따른 대응 조치를 논의하고 있다. 기존 3개월인 금리 공시 주기를 1개월로 단축하고 금리 산정 내역을 안내하는 등 제도 개선을 추진할 계획이다.

금감원 관계자는 "리볼빙 이용 잔액 증가를 예의주시하고 있다"며 "불필요한 리볼빙 이용 규모를 억제하기 위한 조치 등을 조만간 발표할 것"이라고 말했다.

yrchoi@newspim.com