영상

영상[세종=뉴스핌] 정성훈 기자 = #부모의 갑작스런 죽음으로 원치 않은 주택을 상속받게 된 1세대 1주택자 A(50)씨는 다주택자로 분류돼 종합부동산세 폭탄을 맞을까봐 고민이 깊다. 다행히 정부가 일정 요건을 갖춘 상속주택을 1세대 1주택자 판정 시 주택 수에서 제외하는 종부세 특례를 추진하면서 부담을 덜었다.

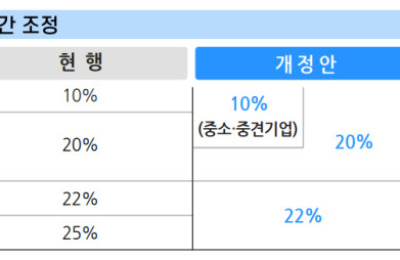

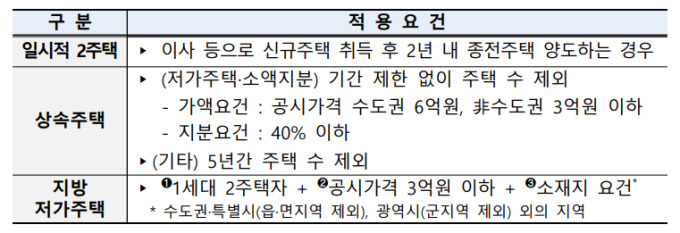

정부가 21일 발표한 '2022년 세제개편 기본방향'에는 일시적 2주택, 상속주택, 지방 저가주택에 대해 1세대 1주택자 판정 시 주택 수에서 제외하는 내용이 담겼다.

먼저 이사 등 이유로 신규주택을 취득한 일시적 2주택의 경우, 2년 이내 종전 주택을 양도하면 1세대 1주택자로 보고 1주택자에 해당하는 세금을 부과한다.

또 공시가격 기준 수도권 6억원, 비수도권 3억원 이하 상속주택을 물려받거나, 상속주택 지분이 40% 이하인 경우에는 기간 제한 없이 주택 수에서 제외한다. 이 외에의 경우는 5년간 주택 수에서 제외한다.

최근 귀농·귀촌 등이 늘면서 지방에 저가 주택을 미리 구입하는 경우도 늘고 있는데, 정부는 이를 주택 수에서 제외하는 방안을 추진 중이다. 다만 일정 기준에 부합해야 하는데 ▲1세대 2주택자 ▲공시가격 3억원 이하 ▲소재지 요건 중 하나에 해당해야 한다.

특히 소재지 요건으로 수도권·특별자치시(읍·면지역 제외), 광역시(군지역 제외) 외의 지역이어야 한다.

AI MY뉴스 AI 추천

다만 일시적 2주택, 상속주택, 지방 저가주택에 해당된다고 하더라도 과세표준에는 합산해 과세한다. 즉 해당 주택을 포함해 보유한 모든 주택의 공시가격을 합산해 과세한다는 의미다.

이 외에도 소득법 개정으로 1주택자 주택임대소득 과세 고가주택 기준을 인상한다. 주택임대소득 과세는 1주택 중 고가주택 보유자 및 2주택 이상 보유자에 대해 월세 임대소득을 과세하는 것을 말한다.

소득법 개정이 이뤄지면 1주택자의 임대소득으로 과세되는 고가주택 기준을 종부세 기준과 동일하게 기준시가 9억→12억원으로 인상한다. 또 소형주택 임대사업자에 대한 소득·법인세 감면 적용기한도 3년 연장한다.

jsh@newspim.com