영상

영상[서울=뉴스핌] 전미옥 기자 = KT&G를 향한 기관 주주들의 사업구조 재편 압박이 거세지고 있다. 지난해 회사 측이 2조7500억원 규모의 주주환원 정책을 내세웠음에도 1년이 지난 지금까지 주가수준이 15년 전인 2007년 수준에 머물자 단체행동에 나선 것이다. 기관 주주들은 KGC인삼공사 분리 상장, 비핵심사업 정리, 사외이사 선임 등 대책을 요구하고 있다.

2일 업계에 따르면 싱가포르 사모펀드 플래시라이트 캐피털 파트너스(FCP)는 최근 KT&G에 KGC인삼공사를 인적분할하고 비핵심 사업을 전면 정리하라는 내용이 담긴 공개주주서한을 발송했다.

FCP는 자사 홈페이지와 유튜브 영상을 통해서도 관련 요구사항을 공개했다. FCP의 공개주주서한에는 ▲KGC인삼공사 분리상장 ▲궐련형 전자담배 '릴' 중심 사업 재편 ▲부동산 임대업 등 비핵심 사업 정리 ▲분기배당·잉여현금 주주환원 ▲사외이사 선임 등의 내용이 담겼다.

FCP 측은 "KT&G의 담배와 인삼사업, 그리고 현금성 자산을 합하면 현 시총의 두 배에 달한다"며 "비정상적으로 낮은 주가는 주인없는 회사라 불리는 독특한 거버넌스 때문이며 깊은 저평가 수렁에서 건져 올리기 위해서는 총체적 해결책이 필요하다"고 피력했다.

국내 사모펀드인 안다자산운용도 사업재편을 요구하고 나섰다. 이들의 주된 요구사항 또한 KGC인삼공사의 분리상장과 주주환원 강화, 궐련형 전자담배 집중 등이다.

안다자산운용은 "인삼 사업 부분인 KGC를 분할 상장하고 인삼제품의 이미지를 리브랜딩 하면 젊은 소비자뿐 아니라 해외시장으로 외연을 크게 확장할 수 있다"며 "글로벌 시장규모가 약 70조에 달하는 에너지드링크 시장에 진출한다면 KGC 단독으로 2027년까지 매출 5조원, 기업가치 18조원 수준의 회사로 충분히 성장할 수 있다"고 주장했다.

궐련형 전자담배 '릴'에 사업역량을 집중할 것도 요구했다. 안다자산운용은 "전 세계적으로 전자담배에 대한 수요가 늘고 있다"며 "궐련형 전자담배 연구·개발과 생산설비에 5000억원 규모의 투자를 통해 2030년까지 궐련형 전자담배 매출 비중을 100%까지 높여야 한다"고 강조했다.

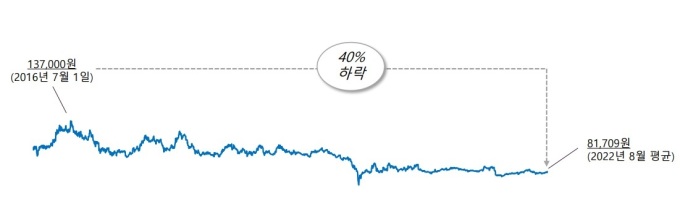

KT&G의 기관 주주들이 잇따라 행동에 나선 것은 글로벌 동종 기업 대비 KT&G의 가치가 수년째 저평가 되고 있기 때문이다. 이들 주주들은 그간 KT&G의 기업가치 향상에도 주가는 15년 전인 2007년과 유사한 수준이라고 지적한다. 인플레이션을 고려하면 오히려 2007년보다 30% 가까이 하락했다는 것이다.

실제 이날 기준 KT&G의 시가총액은 12조9055억원이다. 이 중 담배사업부 가치만 11조 5000억원으로 평가된다. 3조7000억원 가량의 KGC인삼공사 가치와 현금 및 기타 사업부문의 6조4000억원 등을 더하면 현행 시가총액을 넘어선다.

때문에 KGC인삼공사의 분리 상장만으로도 전체 기업 가치를 끌어올릴 수 있다는 것이 기관들의 주장이다. 관련해 FCP 측은 "담배 사업이 동종업체와 같은 수준으로만 인정되어도 주가는 즉시 2배 이상으로 오를 수 있다"며 "인삼공사 분리 등 제안이 실행되면 5년 안에 다섯배 이상으로 상승할 수 있을 것"이라고 설명했다. KGC인삼공사의 지난해 연간 매출액은 1조2928억원으로 1164억원의 영업이익을 올린 바 있다. 다만 이는 코로나19 이전인 2019년과 비교해 매출은 7.9%, 영업이익은 43.2% 감소한 수치다. 올해는 면세 시장이 소폭 회복하면서 전년보다는 개선될 것으로 전망된다.

증권가에서는 KT&G의 사업성을 긍정적으로 내다보고 있다. 해외 담배 사업이 지속성장하고 있고 강달러 기조로 보유 중인 1조8000억 가량의 외화자산 가치가 오른데다 해외사업에서도 수혜를 입고 있기 때문이다.

김혜미 케이프투자증권 연구원은 "본업인 담배의 안정적인 해외성장세가 지속 중이며 달러 환율이 역대 최대치를 기록함에 따라 매출 및 이익에 수혜가 예상된다"며 "국내 궐련형 전자담배 역시 계절적 성수기가 도래함에 따라 침투율 및 판매량이 증가할 것을 전망된다"고 설명했다.

앞서 KT&G는 지난해 11월 자사주 매입과 배당금 확대 등 2023년까지 2조7500억원 규모의 중장기 주주환원 정책을 발표한 바 있다. 3년간 1조7500억원의 배당을 유지하고 1조원 규모의 자사주도 매입한다는 계획이다. 다만 해당 주주환원 정책에도 올해 KT&G의 주가는 지난해와 유사한 8만원대를 유지하는 수준에 그쳤다. 최근 FCP, 안다자산운용 등의 잇단 압박이 있고난 이후에야 2년 반 만에 9만원선을 회복했다.

KT&G는 기관 주주들의 요구를 검토하겠다는 입장이다. KT&G 관계자는 "회사는 항상 주주들과 소통하며 합리적인 의견 제시에 귀 기울이고 있다"며 "보도된 주주 의견에 대해서도 내용을 확인하고 검토할 예정이다"라고 말했다.

romeok@newspim.com