영상

영상[편집자] 이 기사는 3월 13일 오후 2시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 실리콘밸리뱅크(SVB)를 파산으로 몰아넣은 본질의 배경에는 코로나19 사태를 계기로 번성한 '채권 운용 중심의 사업 모델'이 있다.

코로나19 사태 당시 저금리에 힘입어 예금이 물밀처럼 들어왔지만 이를 수익성 있게 대출하는 데 어려움을 겪어 채권으로 투자를 집중한 게 문제가 됐다.

채권은 '만기까지 보유하면 문제가 없다'는 풍조가 있다. 하지만 미국 연방준비제도의 통화긴축으로 이런 인식은 통하지 않았다. 채권에서 평가손실이 발생했고 나아가 보유 채권 매각을 실시한 것이 불안을 일으켜 파산으로 이어진 게 SVB다.

작년 말 SVB는 예금잔액에 대한 유가증권 중 90%를 미국 국채 등 정부증권으로 보유하고 있었다. 또 보유 유가증권 4분의 3이 '만기보유 목적(HTM)', 나머지는 '매각가능(AFS)' 자산이다. AFS로 분류되면 분기마다 시가평가를 받지만 HTM은 원가 계상이다.

얼핏 대다수가 만기 보유 목적이므로 문제가 없어보인다. 하지만 AFS 자산 대부분이 평가손을 입은 것으로 드러나면서 HTM으로 분류된 채권에도 '잠재적 손실' 우려가 확산한 것이 문제다.

작년 말 SVB의 누적기타포괄손익(AOCI)은 19억1100만달러 손실이다. AOCI 계산은 ASF의 평가손익을 포함한다. 지난 8일 SVB가 보유 유가증권 매각으로 추정한 실현 손실액은 18억달러다. SBV는 당시 발표에서 ASF 거의 전액을 매각했다고 했는데 보유한 ASF 대부분이 손실을 입었던 셈이다.

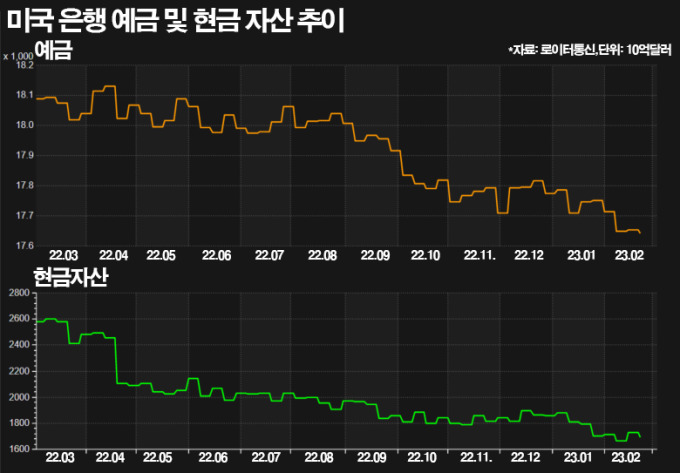

이번 사태는 SVB에 국한되지 않는다. 2020년 4월부터 미국 은행으로 예금이 쏟아지기 시작해 2년 뒤 정점까지 쌓인 잔액은 총 약 4조2000억달러다. 하지만 이 중 10%만 신규 대출자금으로 사용됐고 유가증권에 투자된 예금은 약 2조달러다. 대부분이 채권이다. 은행의 유가증권 투자 규모는 코로나19 사태 전보다 50% 증가했다.

관련 투자는 초기에 채권 가격이 상승하면서 이익을 봤지만 시간이 갈수록 고점을 잡은 꼴이 됐다. 이는 작년 금리가 급등하면서 평가손으로 이어지고 있다. 작년 말 미국 은행의 추정 평가손은 6200억달러다.

막대한 평가손이 실현손실로 바뀌면 자금력이 약한 중소형 은행은 휘청할 수밖에 없다. 지역은행에 투자하는 'SPDR S&P지역은행 ETF(종목코드: KRE)'가 지난 9일과 10일 각각 8%, 4% 급락한 배경이다.

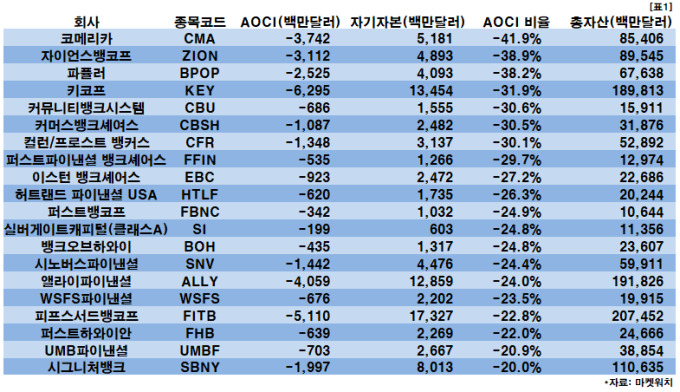

SVB와 유사한 상황에 있는 은행은 어디에 있을까. AOCI를 자기자본으로 나누면 파악이 일부 가능하다. AOCI를 자기자본에서 AOCI를 뺀 값으로 나누면 된다. 다만 AOCI가 손실이면 마이너스이므로 분모에서는 자기자본에 AOCI를 더한다.

마켓워치는 주가지수 러셀3000 구성 은행 중에서 AOCI 비율 최하위 20곳을 추려 제시(표1 참고)했다. ①코메리카(CMA) ②자이언스뱅코프(ZION) ③파퓰러(BPOP) ④키코프(KEY) ⑤커뮤니티뱅크시스템(CBU) 등이다.

그렇다고 이들 모두에 문제가 있는 것은 아니다. 코메리카는 최근 순이자마진 확장폭이 업계 상위권에 속하는 등 다른 지표에서는 오히려 경영상 개선세다. 최근 주가가 이틀 30%가량 폭락한 퍼스트리퍼블릭뱅크(FRC)의 비율은 -1.9%다.

bernard0202@newspim.com