영상

영상이 기사는 4월 13일 오전 10시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

"앞으로 10년 지구촌 증시 상승 동력은 이머징마켓" - 모간 스탠리

"2050년 G7은 지금의 이머징마켓" - PwC

[서울=뉴스핌] 황숙혜 기자 = 대만의 타이베이 증시에서 거래되는 혼하이 정공(2317)은 2022년 40년래 최대폭의 물가 상승과 연방준비제도(Fed)의 고강도 긴축에 폭락한 뉴욕증시의 빅테크와 달리 강한 저항력을 과시했다.

2021년 3월21일 126.50 대만달러까지 뛰었던 주가는 완만한 내림세를 보이며 4월12일 103.50달러에 거래, 반토막 이상 내리 꽂힌 미국 IT 주요 종목과 대조를 이뤘다.

시장 전문가들은 강세론을 펼치며 투자자들 사이에 폭스콘으로 널리 알려진 혼하이 정공의 비중 확대를 적극 추천한다.

업체의 주가가 최대 200 대만달러까지 상승, 최근 종가를 기준으로 두 배 가까이 급등할 가능성이 열려 있다는 진단이다.

골드만 삭스는 투자 보고서를 내고 지구촌 전기차 시장의 외형 성장과 혼하이 정공의 공격적인 비즈니스 전략을 근거로 '매수' 투자의견을 제시하며 목표주가를 134 대만달러로 내놓았다.

4월12일 종가에서 앞으로 1년 사이 30% 상승하는 시나리오를 예상한 셈이다. 더 나아가 업체의 전기차 비즈니스가 계획대로 추진될 경우 주가가 200 대만달러까지 뛸 수 있다고 골드만 삭스는 강조한다.

휴대폰을 포함한 전자제품과 마찬가지로 전기차 시장 역시 아웃소싱이 거대한 트렌드를 형성할 전망이고, 이에 따라 혼하이 정공이 커다란 반사이익을 얻을 것이라는 관측이다.

자동차 제작에 IT 기술의 비중이 점차 높아지고 있어 전기차 아웃소싱 규모가 2025년 360억달러에 이르고, 2030년이면 1440억달러로 확대될 것이라고 골드만 삭스는 예상한다.

혼하이 정공의 생산 거점이 중국에 집중돼 있지만 그 밖에 24개 국가에서 제조 라인을 가동중이며, 이 같은 인프라가 커다란 성장 동력이라는 설명이다.

또 다른 투자은행(IB) 코웬은 미국 자동차 시장에서 전기차 전망의 비중이 당초 예상보다 확대될 것으로 예상하고, 혼하이 정공에 호재라는 의견을 내놓았다.

전기차 비중이 2025년 21.5%, 2030년 33.3%로 확대, 당초 예상했던 9.6%와 25.7%에 비해 빠른 속도로 외형을 확대할 것이라는 얘기다.

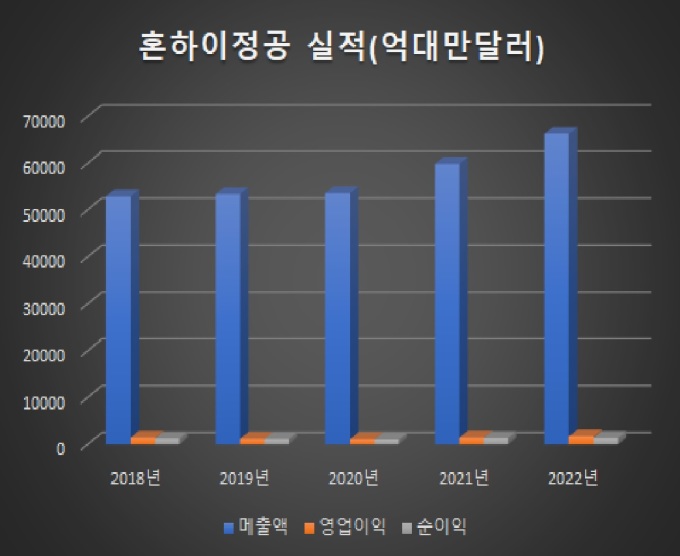

한편 주요국 중앙은행의 과격한 금리 인상에 따른 글로벌 경제의 둔화에도 혼하이 정공의 2022년 실적은 호조를 이뤘다.

연간 순이익이 1414억8000만 대만달러로 역대 3위를 나타냈고, 매출액은 6조6300억 대만달러로 전년 대비 11% 늘어나며 사상 최대치 기록을 세웠다.

스마트 가전이 2022년 전체 매출액 가운데 53%의 비중을 차지했고, 클라우드와 네트워크 부문이 24%를 기록했다. 컴퓨팅 장비와 그 밖에 전자 부품이 각각 18%와 5%의 비중을 나타냈다.

업체는 2023년 이익률이 달러화 약세 등의 요인으로 다소 주춤할 수 있다고 밝혔지만 2025년 이익률 목표치를 10%로 유지했다.

주요 외신에 따르면 2023년 초 이후에도 혼하이 정공은 탄탄한 실적 성장을 이루고 있다. 1월 매출액이 6604억 대만달러로 전년 동기에 비해 48.15% 급증했다.

2월 매출액이 4020억 대만달러로 전월 대비 39% 감소했지만 1~2월 매출액은 1조600억 대만달러로 전년 동기에 비해 18% 늘어났다.

higrace5@newspim.com