영상

영상[서울=뉴스핌] 강명연 기자 = CJ대한통운이 2013년 CJ그룹과 통합 이후 10년 만에 매출액 3배, 영업이익 6배라는 성장을 달성했지만 주가는 역대 최저 수준에 머물러 있다는 평가가 나오고 있다.

3일 증권업계와 CJ그룹에 따르면 CJ대한통운의 주가는 기업가치 대비 절반에도 못미치는 '역사적 저점'에 놓였다는 분석이 나온다.

CJ대한통운은 2013년 4월 CJ그룹 물류계열사와 합병해 통합 법인으로 출범한 지 10년을 맞았다.

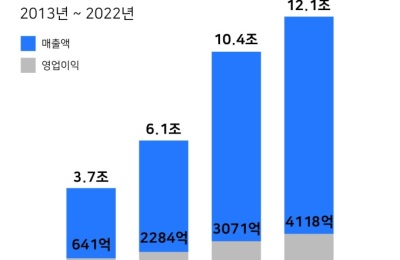

CJ대한통운 매출은 2013년 3조7000억원에서 2022년 12조1000원으로 10년 간 8조원 이상 늘었다. 영업이익은 641억원에서 4118억원으로 3500억원 가량 증가했다. 매출과 영업이익 모두 매해 최대실적을 경신하며 고속 성장했다.

사업 구조 역시 소비자 선호 변화와 산업 재편 흐름에 따라 변화해왔다. 기존 육상운송 중심 사업구조에서 최근 들어 아마존, 알리익스프레스, 아이허브 등 글로벌 온라인 쇼핑몰 배송을 맡는 초국경택배(CBE) 사업자로 역할이 확대됐다. 미국, 인도, 베트남 등 성장국가를 중심으로 해외사업도 확대하고 있다. 미국의 경우 인수합병 등을 통해 10년 전 대비 매출이 13배 성장하는 동시에 성장성과 수익성 높은 사업 중심으로 영업구조를 재편했다.

안정적인 사업구조를 갖추면서 대내외 경기 불확실성 확대 속에서 실적 변동성을 줄이고 있다는 평가다. 최근 8개 분기 연속 전년 동기 대비 영업이익 증가세를 유지하고 있고 지난 2월에는 1997년 이후 26년 만에 처음 현금배당을 실시했다. 부채비율은 140.3%로 통상 위험도를 평가하는 기준으로 보는 200% 미만이다. 안정적 유동성을 감안한 선제적 자금조달분 10%포인트(p) 정도를 감안하면 실질적 부채부담은 더 내려간다.

반면 주가는 역사적 저점을 기록하고 있다. 최근 주가순자산비율(PBR)이 0.45배로 지나치게 낮다는 지적이다. 주가순자산비율은 회사 자산을 모두 팔 경우 주식 1주당 얼마를 회수할 수 있는지 나타내는 지표다. 주가순자산비율이 1이면 주식 1주 가치만큼의 자산을 나눠받을 수 있다는 의미다. 1 미만이면 회사의 자산가치보다 주가가 낮다는 뜻으로 저평가 됐다고 볼 수 있다.

CJ대한통운의 주가는 2016년 6월이 최고치였다. 당시 주가는 23만4000원으로 2016년 매출액과 영업이익은 각각 6조원, 2300억이었다. 4년이 지난 2022년 12 월말 종가 기준 CJ대한통운 주가는 9만3700원으로 2016년 최고치 대비 40% 수준이다. 주가가 3분의 1로 떨어지는 동안 매출액과 영업이익은 각각 두 배 가량 증가했다.

실적이나 사업 경쟁력 대비 주가 수준이 너무 저평가됐다는 게 증권가 분석이다. 최고운 한국투자증권 연구원은 최근 보고서에서 "2023년도 예상 주가순자산비율 0.5배는 증시에서 지나치게 소외된 결과"라고 말했다.

경기침체기에 전통적 경기방어주로 주목할 필요가 있다는 평가도 나온다. 최근 한국은행이 두 달 연속 금리를 동결했고 국제통화기금(IMF)이 올해 우리나라 경제성장률 전망치를 올 1월 전망치 1.7%보다 0.2%p 하향 조정한 1.5%로 낮추는 흐름에서 통신, 운송, 건강관리(헬스케어) 등 침체기에 하방 압력이 낮은 산업으로 볼 수 있다. 최 연구원은 "물류 경쟁력에 더해 경기방어주의 가치가 유효하다"며 목표주가 12만5천원, 투자의견 매수(BUY)를 유지했다.

unsaid@newspim.com