영상

영상[서울=뉴스핌] 신수용 기자 = 우리나라 법인세의 조세경쟁력이 OECD 38개국 중 34위로 최하위권를 차지하고 있는 것으로 나타났다. 기업 경쟁력 확보를 위해 법인세를 개편하고 지역균형 발전을 위한 세제정책을 마련해야 한다는 주장이 제기됐다.

대한상공회의소는 7일 세법체계의 간소화 필요성을 논의하는 '세제혁신포럼'을 개최했다고 밝혔다. 세제혁신포럼은 인구구조 변화, 경제환경 변화에 대응해 글로벌 스탠다드 대비 복잡하거나 불합리한 세법에 대한 개선방안을 논의하고자 마련됐다.

이날 포럼에는 전문가 패널로 ▲오준석 숙명여대 교수 ▲하준경 한양대 교수 ▲한원교 율촌 변호사 ▲임동원 한국경제연구원 연구위원 ▲황성필 국회 입법조사관이, 경제계 패널로 우태희 대한상의 상근부회장과 주요기업 세제 담당 임직원이 참석했다. 그리고 정부를 대표해 정정훈 기재부 조세총괄정책관이 자리했다.

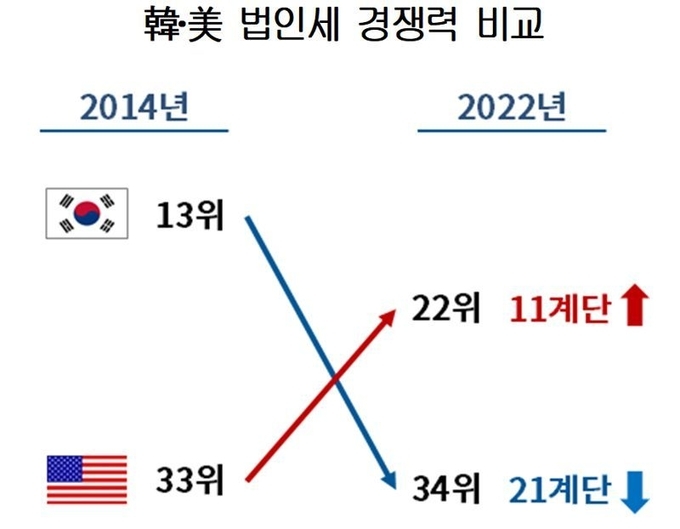

주제발표를 맡은 오준석 숙명여대 경영학부 교수는 "미국 조세재단(Tax Foundation)이 OECD 회원국을 대상으로 발표하는 `국제 조세경쟁력 지수'에 따르면 2022년 한국의 조세경쟁력 종합 순위는 25위로 소비세 분야는 2위로 높지만, 법인세 분야는 34위로 매우 낮다"며 "2014년과 비교해 미국은 11계단 상승했지만, 우리나라는 21계단 하락했다"고 말했다.

대한상의는 "한국과 미국의 법인세 경쟁력이 역전된 원인은 미국이 2018년 15~35% 누진세율 구조를 21% 단일세율로 단순화하는 동안 한국은 2017년 25% 최고세율 구간을 신설한 영향으로 보인다"고 설명했다.

오 교수는 "글로벌 공급망 재편 과정에서 첨단산업 등 투자유치 인프라로서 조세환경이 무엇보다 중요하다"면서 "현재 한국의 법인세 명목 최고세율은 24%로 OECD평균 최고세율(21%)을 상회하고, 과표구간은 OECD 대부분 국가들이 1~2개에 불과한 반면 한국은 4단계로 복잡한데 국제적 추세에 따라 법인세율을 인하하고 누진체계를 단일세율 체계로 간소화할 필요성이 크다"고 강조했다.

한원교 법무법인 율촌 변호사는 "법인 소득은 궁극적으로 주주들에게 귀속되고 주주들의 소득구간은 모두 다르므로, 법인 단계에서 누진과세를 할 필요는 없다"고 주장했다.

반면, 황성필 국회 입법조사관은 "세율 인하는 경제상황, 재정소요, 국제동향 등을 종합 고려하여 입법정책적으로 결정할 필요가 있다"고 말했다.

AI MY뉴스 AI 추천

오 교수는 "지역소멸 위기를 타개하기 위해 법인세제를 활용하는 방안을 마련할 필요가 있다"며 "이를 위해 지방세법상 법인지방소득세를 지역별로 차등화하는 방안을 고려해 볼 수 있다"고 제안했다.

대한상의 관계자는 ""미국의 경우 연방법인세(21%)와 별도로 주(州)별로 법인세를 0~12%로 차등 부과한다"면서 "한국은 국세인 법인세의 10%를 법인지방소득세로 일률부과하고 있는데 지역균형 발전을 위해 미국 사례를 벤치마킹할 필요가 있다"고 덧붙였다.

이에 대해 하준경 한양대 교수는 "지역별 차등세율은 지역균형 발전을 위해 논의해볼 수 있는 좋은 아이디어"라면서 "중요한 것은 실질적 효과이므로 세제 인센티브뿐만 아니라 이를 보완할 수 있는 교육, 의료 측면도 같이 고려해야 할 것"이라고 강조했다.

한편 임동원 한국경제연구원 연구위원은 "우리나라 조세체계는 세목 자체가 많고 세목별 과세구간과 세율이 복잡하다"며 "개별소비세, 담배소비세, 교통‧에너지‧환경세 등을 통합하여 국세인 소비세로 정리하고, 개별소비세 대상 중 사치성 물품으로 보기 어려운 자동차 개별소비세는 폐지하는 것이 타당하다"고 주장했다.

이날 토론을 주재한 우태희 대한상의 상근부회장은 "우리나라 조세는 각종 세목이 많고 전문가도 이해하기 어려울 정도로 복잡하다"면서 "이는 국내기업의 경쟁력을 저해하고 외국기업의 국내투자에도 악영향을 미치는 만큼 중장기적으로 세법체계를 간소화할 필요가 있다"고 말했다

aaa22@newspim.com