영상

영상[서울=뉴스핌] 한태희 기자 = 기준금리 인상 여파로 실적이 악화한 저축은행이 금융당국으로부터 홀대를 받고 있다. 금융당국이 저축은행을 쏙 뺀 채 기준금리 인상이 은행 수익성에 미친 영향을 연구하기로 해서다.

8일 정부에 따르면 금융위원회(금융위)는 최근 한양대 산학협력단과 수의계약 형태로 '금리변동과 국내외 은행의 수익성 지표 간 관계에 대한 연구' 계약을 맺었다. 한국은행을 포함해 최근 1년 동안 각 나라 중앙은행이 기준금리를 올린 영향이 국내외 은행 수익성에 어느 정도 영향을 줬는지 살펴보겠다는 것이다.

금융위는 특히 은행 순이자마진(NIM)을 주목한다. NIM은 은행 수익성을 보여주는 대표 지표다. 기준금리 상승으로 국내은행이 역대급 순이익을 내고 있지만 NIM은 글로벌 은행과 비교해 낮다는 평가를 받는다.

금융감독원(금감원)에 따르면 지난 1분기 국내은행 순이익은 7조원으로 지난해 1분기(5조6000억원)와 비교해 24% 증가했다. 같은 기간 국내은행 NIM은 1.53%에서 1.68%로 0.15%포인트 올랐다. 다만 금융시장이 발달한 미국 은행과 비교하면 낮다. 한화투자증권에 따르면 지난해 4분기 기준 미국 전체 은행 평균 NIM은 3.37%다.

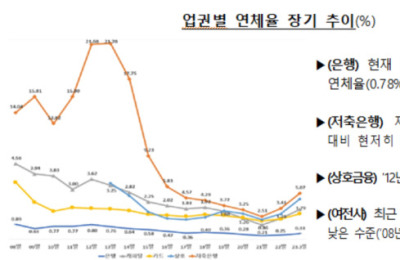

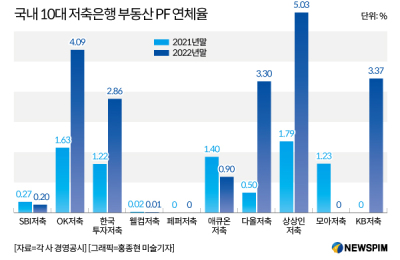

문제는 기준금리 인상 후폭풍에 시달리는 저축은행은 이번 연구 대상에 들어있지 않다는 점이다. 시중은행과 달리 저축은행은 기준금리 인상 직격탄을 맞았다. 고객 자금 이탈을 막기 위해 시중은행과 예·적금 금리 경쟁을 하느라 자금 조달 비용이 증가했던 탓이다.

저축은행 기본 수익 구조는 대출 이자율에서 예금 금리를 뺀 이자 수익인 예대 마진이다. 저축은행이 예금 금리를 올리면 자금 조달 비용은 상승 등으로 수익성은 악화할 수 있다. 금감원에 따르면 2022년 79개 상호저축은행 순이익은 1조5957억원으로 2021년(1조9646억원)과 비교해 18.8% 감소했다.

실적 부진은 올해도 이어진다. 저축은행중앙회가 79개 저축은행 지난 1분기 실적을 잠정 집계한 결과 순손실 523억원을 기록했다. 지난해 1분기(4561억원)와 비교해 적자 전환이다. 고금리가 길어지는 터라 2분기는 물론이고 올해 실적 전망에도 먹구름이 낀 상황이다.

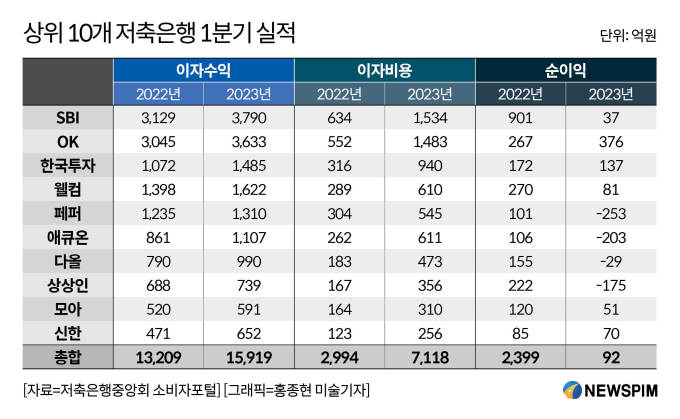

상위 5개사의 1분기 실적으로 보면 순이익이 크게 감소했다. SBI저축은행은 1분기 순이익이 37억원으로 지난해 같은 기간 901억원보다 무려 860억원 가량 감소했다. 웰컴저축은행은 81억원으로 190억원, 한국투자저축은행은 137억원으로 35억원 가량 감소했다. 페퍼저축은행은 253억원 적자로 전환했다. OK저축은행만 376억원으로 100억원 가량 늘었다.

금융위 관계자는 "시중은행 수익 자체는 크지만 글로벌 은행에 비해서 조금 부족하다는 게 전반적인 평가"라며 "기준금리가 변동할 때 글로벌 은행과 국내 은행 지표를 분석해서 글로벌 은행은 금리 변동기에 어떻게 대응하는지 분석하는 연구 용역"이라고 설명했다.

이어 이 관계자는 "저축은행은 (글로벌 은행과) 비교하기 어려우니 시중은행 위주로 비교한다고 보면 된다"고 부연했다.

ace@newspim.com