영상

영상[서울=뉴스핌] 한태희 기자 = 지난 1분기 보험사 현금 유동성이 퇴직연금 연말 갱신 등 일회성 이슈로 감소한 가운데 한국은행이 향후 보험사 현금 유동성 저하를 경고했다. 새 회계제도인 IFRS17 시행 후 보험사가 보험료가 상대적으로 낮은 장기보장성 보험 비중을 늘리느라 자칫 현금 유동성 관리가 느슨해질 수 있다는 것이다.

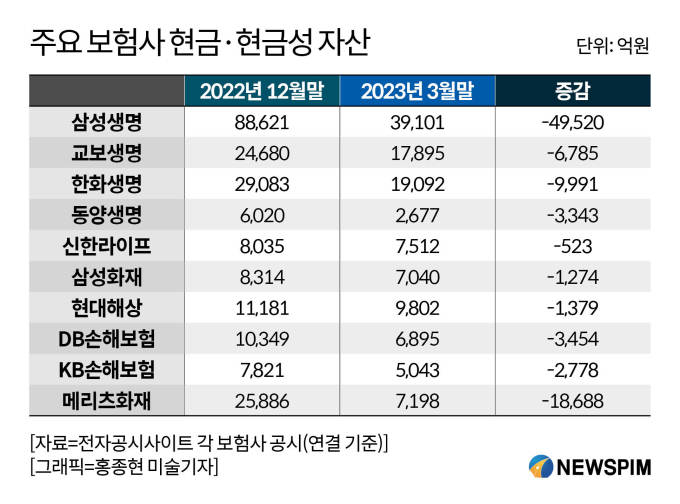

21일 전자공시사이트에 공시된 보험사 보고서를 분석한 결과 지난 1분기 주요 보험사 현금 및 현금성자산은 지난해말과 비교해 많게는 절반 넘게 줄었다. 현금성자산은 쉽게 현금화할 수 있는 자산으로 만기 3개월 이내 단기금융상품을 말한다.

삼성생명 현금 및 현금성자산은 3개월 사이에 4조9520억원 줄었다. 같은 교보생명과 한화생명 현금 및 현금성 자산은 각각 6785억원, 9991억원 감소했다. 동양생명과 신한라이프도 각각 3343억원, 523억원 줄었다.

생명보험사뿐 아니라 주요 손해보험사 현금 및 현금성자산도 줄었다. 삼성화재는 1274억원, 현대해상은 1379억원, DB손해보험은 3454억원, KB손해보험은 2778억원, 메리츠화재는 1조8688억원 각각 감소했다.

보험사는 현금 및 현금성자산이 1분기에 준 배경으로 이율보증형보험(GIC) 등 퇴직연금 상품을 꼽는다. 연말 퇴직연금 갱신이 이뤄지다 보니 일시적으로 일반계정에 있는 현금성자산이 늘어난다는 것이다. 일반계정 현금성자산은 수일 내 회사마다 정한 각 회계 계정으로 반영되는 등 장부상 계정 변경이 이뤄진다는 설명이다.

한 보험사 관계자는 "작년말 GIC 매출이 일반계정으로 들어왔다가 다음날 (각 계정으로) 빠졌다"며 "(연말) 하루 이틀 사이에 현금성자산으로 보이는 게 많을 뿐"이라고 설명했다.

일회성 이슈라고 하나 한은은 향후 보험사 현금 유동성이 줄 수 있다고 경고했다. 한은은 현금 및 현금성자산이 감소할 수 있는 요인으로 계약서비스마진(CSM)을 꼽는다.

CSM은 보험사가 보유한 보험계약에서 얻을 수 있는 미래이익이다. 보험사는 CSM을 부채로 인식한 후 매년 일정 부분씩 상각해 수익으로 반영한다.

보험사가 저축성보험 비중을 줄이고 장기보장성보험을 늘릴 때 CSM은 증가한다. 다만 장기보장성보험은 저축성보험에 비해 보험료가 적다. 보험사 입장에서는 장기보장성보험을 늘리면 CSM은 증가하나 당장 현금 유동성이 감소할 수 있다는 게 한은 지적이다.

한은은 이날 내놓은 금융안정보고서에서 "보험사들이 IFRS17 도입에 대비해 CSM가 큰 보장성 상품 비중을 높이기 위해 기울였던 노력이 앞으로 더욱 강화될 것으로 보인다"며 "다만 저축성보험 대비 보험료 수입이 적은 보장성 상품으로의 영업 쏠림으로 현금 유동성이 저하되지 않도록 보험업권의 유동성 등을 꾸준히 점검해야 한다"고 설명했다.

ace@newspim.com