영상

영상[서울=뉴스핌] 이윤애 기자 = 삼성전자 주가가 14년 만에 최저 실적을 확인하면서 급락했다. 최근 연일 52주 신고가를 경신하며 '8만전자' 기대감을 높였지만 7만원 선도 위태로운 모습이다.

다만 증권가에서는 삼성전자 실적이 '바닥'을 확인했다는 평가가 지배적이다. D램 출하량 증가와 재고 감소, 하반기부터 고부가 메모리인 HBM3·DDR5 양산 본격화 등 실적이 개선될 것으로 전망했다. 증권가의 목표주가 평균도 9만원을 유지했다.

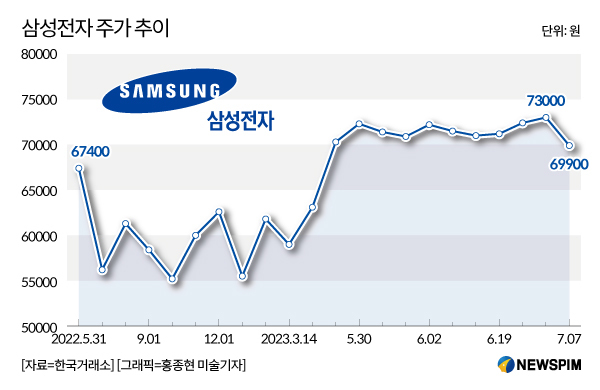

7일 한국거래소에 따르면 이날 오전 11시50분 기준 삼성전자 주가는 전 거래일 대비 2.36%(1700원) 하락한 6만9900원을 거래되고 있다.

이는 삼성전자의 2분기 잠정 실적이 14년 만에 최저 수준을 기록한 영향이다. 삼성전자는 연결기준 2분기 영업이익이 6000억원으로 전년 동기 대비 95.7% 감소한 것으로 잠정 집계됐다고 공시했다. 글로벌 금융위기 당시인 2008년 4분기 영업손실 7400억원을 기록한 이후 14년 만에 가장 낮다. 매출액은 60조원으로 22.3% 감소했다.

다만 증권가의 전망치는 상회했다. 앞서 금융정보업체 에프앤가이드는 삼성전자의 2분기 매출액과 영업이익을 각각 61조 8593억원, 2818억원으로 추정했다. 글로벌 경기침체와 반도체 시황 악화 등으로 시장에서는 그만큼 우려가 높았다는 해석이 나온다. 그러나 뚜껑을 열어보니 상대적으로 양호한 성적을 받아든 셈이다.

시장에서는 삼성전자 실적이 바닥을 확인한 만큼 하반기 본격적인 반등에 나설 것으로 보고 있다. 특히 하반기부터 메모리 반도체 제고가 감소하면서 감산 효과가 나타날 것으로 관측된다. 또한 챗GPT발(發) 생성형 인공지능(AI) 수요 증가 및 본격 양산 소식도 희소식이다. AI에는 서버고대역폭메모리(HBM) 반도체가 필수다.

주가는 예상 경기를 선반영하는 데 삼성전자는 올해 초 5만5300원으로 거래를 시작해 현재 30% 이상 상승했다. 지난 4일에는 장중 7만3600원을 터치하기도 했다. 올해 들어 종가 기준 10차례나 52주 신고가를 경신했다.

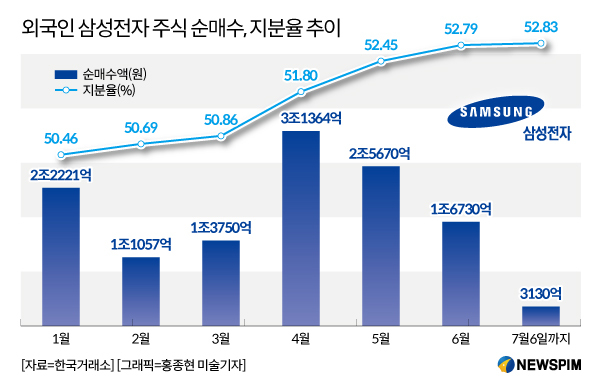

외국인 투자자들의 대거 순매수에 나서면서 주가 상승을 이끌었다. 외국인들은 ▲1월 2조2221억원 ▲2월 1조1057억원 ▲3월 1조3750억원 ▲4월 3조1364억원 ▲5월 2조5670억원 ▲6월 1조6730억원 등 12조원 넘게 순매수 했다. 이로 인한 외국인 지분율도 연초 50.46%에서 6월 기준 52.79%로 크게 늘었다.

에프앤가이드에 따르면 삼성전자의 분기 영업이익이 오는 3분기 3조6795억원, 4분기 4조9581억원 등 급증할 것으로 관측된다.

김동원 KB증권 연구원은 "올 하반기부터 고부가 메모리인 HBM3, DDR5 양산 본격화로 수익성 개선이 전망된다"고 말했다.

아울러 삼성전자가 이달 초 핀셋 인사를 통해 메모리사업부 D램 개발실장에 D램 설계 전문가인 황상준 부사장을, 파운드리사업부 최고책임자(CTO)로는 정기태 부사장을 각각 신규 선임한 점도 긍정 평가되고 있다.

이어 "D램 및 파운드리 부문 개발 총책임자 교체 핀셋 인사를 통해 경쟁력 제고가 기대된다"며 "황 부사장은 D램 설계 20년 이상 경력의 핵심 엔지니어로 선제적 제품 개발과 신속한 의사결정에 강점을 확보하고 있다"고 평가했다.

이 같은 전망에 8개 주요 증권사의 삼성전자 목표주가 평균은 9만원을 기록하고 있다. 메리츠증권과 KB증권은 각각 9만7000원, 9만5000원을 제시했다.

yunyun@newspim.com