영상

영상이 기사는 8월 17일 오후 4시39분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'잠잠하다 뜀박질' 미국 장기금리, 셈법 바뀌었다①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 서머스 교수나 그로스 전 CIO의 주장은 인플레이션 자체가 쉽게 진압하기 힘든 현상이라는 점을 전제로 깐다. 뱅크오브아메리카(BofA)에 따르면 과거 선진국에서 인플레이션이 5% 초과했을 때 2%로 하락하는 데까지 평균 10년이 걸렸다고 한다. 코로나19 사태 이후 미국 PCE 물가 상승률이 5%를 초과하기 시작했을 때 2021년 6월이다. 그 값이 평균치이고 국가별 상황이 다른 만큼 그 시기가 대폭 앞당겨질 수 있으나 BofA 조사 결과 평균값이 적중한다면 2031년은 돼야 물가가 연준의 안정 목표로 들어설 수 있는 셈이다.

10년물 금리에 내재된 기대인플레이션(BEI)이 완고한 모습을 보이면서 두 인물의 주장에 힘을 싣는다. 세인트루이스 연방준비은행(연은) 자료에 따르면 10년물 BEI는 현재 2.32%다. BEI는 작년 4월 3% 웃돌았다가 하락 전환해 올해 3월 2.1%를 기록한 뒤 다시 고개를 들어 현재까지 5개월 동안 2.2%와 2.4% 사이에서 변동 중이다. 이는 코로나19 사태 직전 2020년 2월까지의 20년 동안 평균값 1.9%를 웃도는 수준이다. 20년 동안 연속해서 2%를 초과한 경우 가운데 가장 긴 기간이 69일(2개월여)에 불과했다는 점에서 현재 국채시장에 형성된 인플레이션 기대심리가 완고하다는 분석이 나온다.

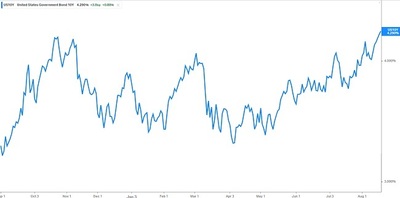

장기금리를 결정하는 2가지 요인 어느 하나에서도 방향 전환이 조짐이 보이지 않는다. 통상 기대인플레이션이 높으면 실질금리는 하락해야 하지만 현재 국채시장 물밑에서 전개되는 상황은 그렇지 않다. 국채시장에서 실질금리 대용 지표로 활용되는 10년물 물가연동국채(TIPS) 금리는 작년 4월 플러스(+)로 반등한 뒤 같은 해 11월까지 급등했다. 그 뒤 바닥을 다지며 횡보하다 현재 1.94%로 올라섰다. 장기추세선(200일 이동평균선) 1.43%를 대폭 웃돈다.

장기금리 레벨업을 주장하는 전문가 사이에서는 '중립금리'가 연준이 추정하는 것보다 실제로는 높을 것으로 보고 있다. 중립금리는 경제를 냉각시키지도 가열시키지도 않는 이상적인 정책금리다. 연준이 장기적으로 지향하는 정책금리 수준으로 판단되기도 하는데 통상 연준이 3개월마다 공표하는 연방공개시장위원회(FOMC) 위원들의 '장기 정책금리 전망치(중앙값, 현재 2.5%)'가 기준이 된다. 시장 참가자들이 투자 전략을 짜는 데 있어 절대적인 기준으로 삼는다.

통상 장기금리는 국채시장의 경제나 물가에 대한 장기적인 시각을 반영한다는 점에서 중립금리 추세를 따라왔다. 하지만 1년여 전부터 이 관계가 깨지면서 경계심이 확산됐다. 특히 과거 중립금리 추정치는 초장기물인 30년물 금리의 상한 역할을 해왔으나 작년 3월부터 30년물 금리가 상한을 뚫고 올라섰다. 국채시장이 생각하는 중립금리는 연준 추정치보다 높다는 뜻으로, 달리 표현하면 미국 경제의 '맷집'은 고수준의 정책금리를 견딜 여력이 있다는 얘기가 된다. 장기금리 레벨이 올라가야 한다는 서머스 교수나 그로스 전 CIO의 주장이 근거 없는 이야기는 아닌 셈이다.

장기금리 상승세가 지속되면 주식을 비롯한 위험자산 시장에 영향이 불가피하다. 기업의 미래 실적 추정치에 기반해 밸류에이션이 책정되는 주식시장의 경우 시장금리가 상승하면 미래 현금흐름에 대한 할인 정도가 커져 주식 가치가 낮아지게 된다. 또 비교적 안전한 국채의 투자 매력도가 커지게 되는 만큼 주식 투자의 유인력이 떨어진다.

보통 국채 금리와 주식의 가치를 비교할 때 '주식리스크프리미엄(ERP)'이라는 개념이 인용된다. 주식의 리스크 프리미엄은 주식 PER의 역수를 뜻하는 '에쿼티 어닝일드'에서 10년물 국채 금리를 뺀 값을 뜻하는데 현재 이 값은 1%p다. 현재 S&P500의 PER(포워드) 19배 역수인 5.26%에서 16일 10년물 국채 금리 4.26%를 뺀 값이다. 로이터통신에 따르면 ERP 20년 평균치와 35년 평균치는 각각 3.72%p와 3.14%p인데 과거 통계와 비교했을 때 현재 주식의 가치가 국채에 비해 상당히 고평가됐음을 알 수 있다.

그로스 전 CIO의 주장처럼 10년물 금리가 4.5%로 올라서기만 해도 주식시장은 충격을 받는다. 가령 현재같이 1%p의 낮은 ERP가 유지된다고 했을 때 S&P500의 PER은 단순 시산하면 18.2배가 돼 S&P500은 16일 종가보다 5% 낮은 4195.98로 떨어진다. ERP이 30년 평균치가 아니라 이보다 훨씬 높은 1.5%p가 된다고 해도 PER은 16.7배로 내려가고 S&P500은 3889.47로 현재가보다 12% 하락하게 된다. 그로스 전 CIO가 "주식 위험 프리미엄이 역사적 최저치를 기록하는 등 주식이 너무 비싸다"며 국채뿐 아니라 주식에도 비관론을 내세운 이유다.

bernard0202@newspim.com