영상

영상[서울=뉴스핌] 한태희 기자 = '급전'이 필요해 보험사로부터 대출을 받는 보험 가입자가 늘어나는 가운데 금융당국이 보험 계약 재매입 도입 논의를 빠르면 연내 마무리할 예정이다.

6일 금융당국에 따르면 금융감독원(금감원)은 올해 안에 소비자 보호 방안을 고려한 보험 계약 재매입 도입 검토를 마무리하고 내부적으로 방안을 마련한다는 계획이다. 현재 보험업계와 태스크포스(TF)를 꾸려 논의 중으로 향후 금융위원회 등 관계 부처와 논의해 제도 도입 여부 등을 최종 확정할 예정이다.

보험 계약 재매입은 보험사가 과거 연 5%가 넘는 고금리로 판매한 보험 상품 계약을 가입자에게 해약환급금에 더해 프리미엄(웃돈)을 주고 해지할 수 있도록 허용하는 제도다. 보험사가 프리미엄을 얹어주기 때문에 보험을 해지한 사람은 해약환급금보다 더 많은 금액을 받을 수 있다.

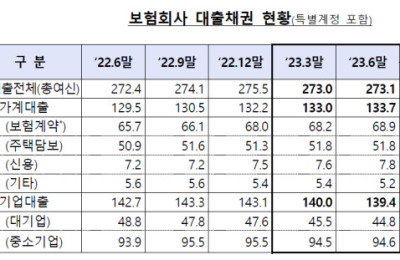

금융당국은 현 보험계약대출보다 보험 계약 재매입이 급전이 필요한 가입자에게 유용한 제도로 보고 있다. 보험계약대출은 보험 가입자가 보험 계약을 유지하면서 해지 시 받을 수 있는 해약환급금 70~95% 범위에서 돈을 빌릴 수 있는 대출 상품이다. 지난 7월 금리확정형 기준 보험계약대출 연 이자율은 생명보험사 4.24 ~8.56%, 손해보험사 3.91~7.14%다.

반면 보험 계약 재매입은 대출 이자 부담 없이 해약환급금 100%는 물론이고 프리미엄을 받아 목돈을 쥘 수 있다.

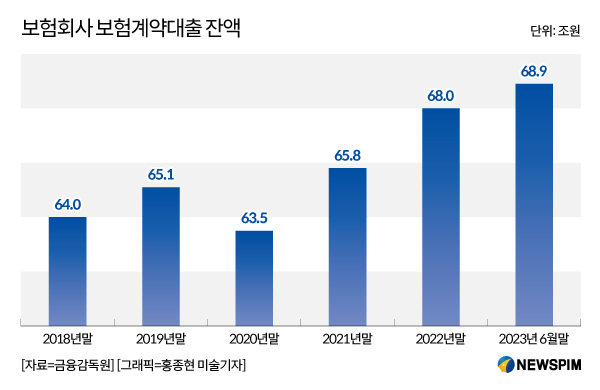

급전이 필요해 보험계약대출 이용하는 사람은 증가 추세다. 금감원에 따르면 보험사 보험계약대출 잔액은 2020년말 63조5000억원에서 지난 6월말 68조9000억원으로 2년 6개월 사이에 5조4000억원 늘었다.

보험사는 이 제도 도입 시 고금리 보험 상품 역마진 해소로 재무적 부담을 덜 수 있다. 지광운 군산대 교수가 분석한 자료에 따르면 고금리 상품 보유로 발생한 생명보험업계 이차 역마진은 2020년 1조7000억원, 2021년 1~9월 2조2000억원 등이다. 보험사는 향후 금리 인하 가능성과 올해부터 적용 중인 새 회계기준(IFR17)에 따른 부채 관리를 위해 보험 계약 재매입 제도를 도입해야 한다는 의견을 내고 있다.

금융당국은 금융 소비자 지원 및 보험산업 규제 개선 관점에서 보험 계약 재매입 도입 여부를 숙고하고 있다.

다만 보험사가 정보 비대칭성을 이용해 보험 계약 해지를 유도하는 등 부작용이 나타날 수 있다고 우려하고 있다. 보험 가입자 입장에서는 자의가 아닌 타의에 의해 보험을 해지하고 보장도 소멸되는 상황이 생길 수 있다. 연금보험 세금 환급 등 과세당국과도 논의해야 할 내용도 남아 있다.

금감원 관계자는 보험 계약 재매입 도입 관련해 "연내 (내부) 검토 마무리가 목표"라며 "금융위원회와 최종적으로 협의하고 소비자보호단체 의견을 듣는 등 절차를 밟아야 한다"고 설명했다.

이어 이 관계자는 "대출 상환이나 생활자금 마련 등 가입자 본인 필요에 의해서 (보험 계약을) 해지하면 도움이 될 수 있다"며 "다만 본계약이 없어지고 보장 사고가 나면 보장을 못 받을 수 있으므로 소비자가 완벽한 이해를 가지고 의사결정할 수 있을지를 고민하고 있다"고 부연했다.

ace@newspim.com