영상

영상이 기사는 10월 26일 오후 3시18분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 서비스 물가로 `배턴 터치`

일본의 물가 흐름에서 또 한가지 주목할 점은 물가 상승을 견인하는 동력이 재화(상품)에서 서비스 가격으로 옮겨가고 있다는 것이다.

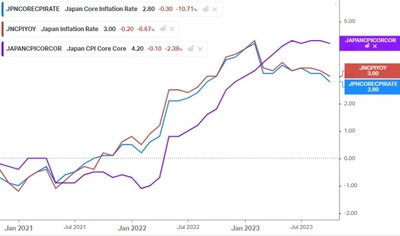

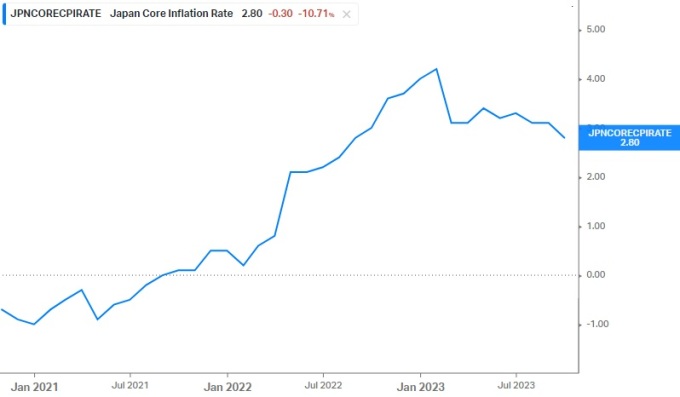

총무성이 발표한 9월 근원 소비자물가(Core CPI, 신선식품 제외) 상승률은 2.8%로 둔화해 13개월만에 3%선 아래로 내려섰지만 서비스 가격은 석달 연속 2% 오름세를 유지했다. 9월 근원 CPI 상승률(2.8%)의 품목별 기여도를 보면 ▲에너지를 뺀 재화가 2.8%포인트 ▲서비스가 1.0%포인트 ▲에너지(전기세)가 마이너스 1.0%포인트였다.

공산품과 가공식품 등 재화의 인플레이션 견인 효과는 서서히 약해지고 있는데 비해 서비스의 물가 견인 효과는 꾸준히 강해지는 추세다. 특히 주거비를 제외한 근원 서비스 물가의 전년동월비 상승률은 지난달 3.2%에 달헤 석달 연속 둔화하는 재화 가격 상승률과 대조를 이뤘다.

서비스 물가의 이러한 오름세를 뒷받침하는 것은 역시 임금 상승률이다. 지난 8월 당국이 공개한 임금동향을 보면 일반 서비스 섹터의 명목 임금은 전년동월비 3.2% 상승했고, 교육·학습지원 섹터의 임금 상승률도 3.0%로 확대됐다.

이처럼 늘어난 인건비 부담을 판매 가격(용역 가격)에 전가하려는 서비스 업체들이 늘면서 근원 서비스 물가가 3% 넘게 오르고 있는 중이다.

임금 동향에 민감하게 반응하는 서비스 물가는 재화에 비해 그 오름세가 더딘 편이나 일단 오르기 시작하면 잘 안 떨어진다. 이는 임금의 하방 경직성과도 맞물려 있다.

한번 오른 임금을 다시 떨어뜨리는 것은 쉽지 않은데, 인플레이션이 살아 꿈틀대는 상황에선 특히 그렇다. 임금의 하방경직성이 한층 강해지는 것은 물론, 근론자들의 실질임금 보상요구에 명목임금은 더 상승하기 쉬운 환경을 맞게 된다. 이는 다시 서비스 물가로 전이돼 임금-인플레이션의 상승 고리를 형성하곤 한다.

JP모건증권의 후지타 아야코 이코노미스트는 "지금은 더 이상 코스트 쇼크(비용 충격)에 의해서가 아니라 서비스 가격 상승으로 물가가 오르고 있다"며 "인플레이션은 내년에도 그다지 떨어지지 않을 수 있다"고 밝혔다.

4. 실질금리와 환율 그리고 인플레이션

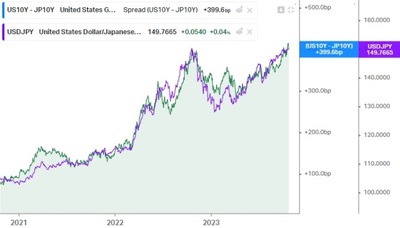

이처럼 물가 압력이 여전한 상황에서 일본은행(BOJ)에 의해 시장 금리의 상단이 계속 막히다보면 실질금리는 좀 처럼 마이너스권을 벗어나지 못한다. 실질금리의 하락 혹은 지속되는 마이너스 실질금리는 일본 통화의 대외 가치를 훼손한다. 요즘처럼 미국의 시장 금리(국채 수익률)가 고공행진을 이어가는 상황에선 달러대비 엔 약세 흐름이 두드러지게 된다.

일본 10년물 국채 금리에서 헤드라인 CPI 상승률을 빼는 식으로 단순 계산한 일본의 실질금리는 마이너스 2%에 달한다.

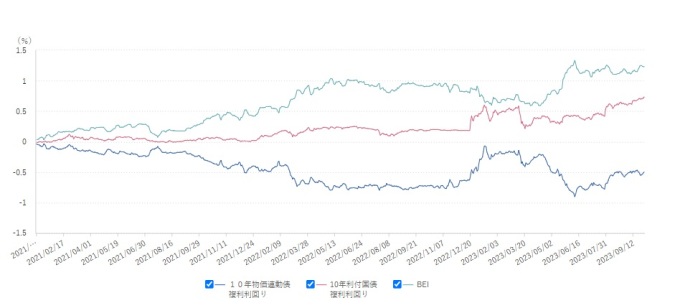

이와 별개로 국채시장에서 실질금리 대용으로 쓰이는 일본의 10년물 물가연동국채 수익률(위 차트 파란선)의 경우 9월말 마이너스 0.46%를 나타내고 있다.

10년물 명국 국채수익률(위 차트 빨간선)이 7월말 이후 상승했지만 채권시장의 기대 인플레이션(위 차트 녹색선, BEI: 브레이크이븐레이트)도 함께 상승하면서 10년물 실질금리(물가연동국채 수익률)는 마이너스권을 계속 맴돌고 있다 - 6월 저점에서 다소 올라왔지만 연초 대비로는 마이너스폭이 확대됐다.

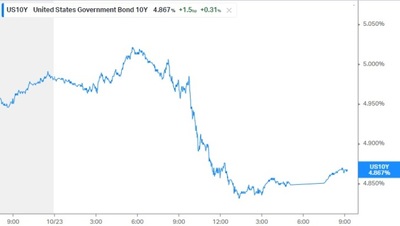

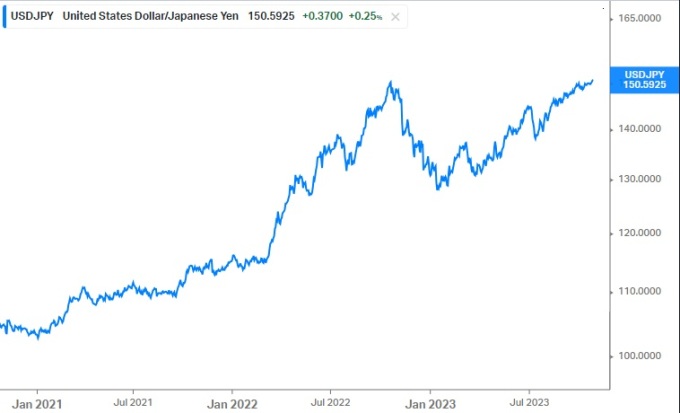

이는 같은 기간 큰 폭으로 오른 미국의 실질금리(10년물 Tips 수익률)와 대조를 이룬다. 미일간 명목금리차는 물론이고 벌어지는 실질금리차는 달러-엔 환율을 밀어올리는(엔 약세를 심화시키는) 핵심 동인이 되고 있다. 이날 도쿄 외환시장에서 달러-엔은 장중 150.60까지 오르며 33년래 최고치를 기록했다.

BOJ가 초완화정책을 고수해 실질금리를 계속 누를 경우 이러한 양상은 지속· 심화할(실질금리 하락 → 엔 약세 → 물가압력 →실질금리 추가하락) 위험을 띤다. 당국의 외환시장 개입을 통한 엔화 방어는 잠깐의 고통을 덜기 위한 미봉책에 불과하며 이 고리를 근본적으로 끊기 위해서는 BOJ의 정책 선회가 전제돼야 한다.

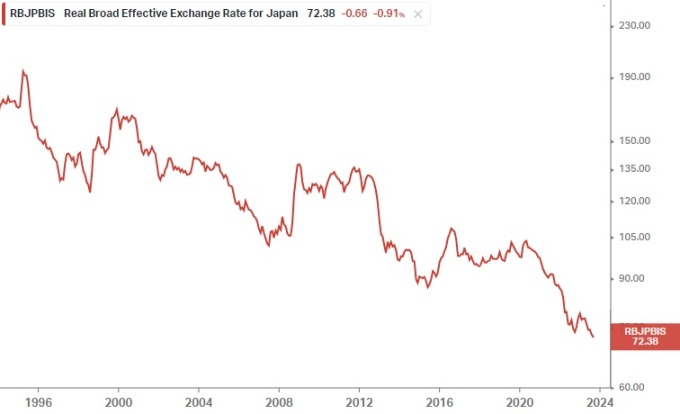

일본 가계 입장에서 더 끔찍한 것은 가파른 기울기로 추락한 엔의 실질실효가치다. 국제결제은행(BIS)이 산출하는 일본의 실질실효환율(아래 차트 참조)은 9월말 현재 사상 최저치로 떨어졌다.

이는 일본 가계의 대외 구매력이 역대급으로 약해졌음을 의미한다. 해외에서 재화와 용역을 수입할 때 더 많은 비용을 치러야 하기에 수입물가를 경유한 인플레이션 압력이 가중될 수 있다. BOJ를 향해 `물가안정과 국민의 복리후생 증진이라는 본연의 임무에 충실하라`는 압박이 커지기 쉬운 상황이다.

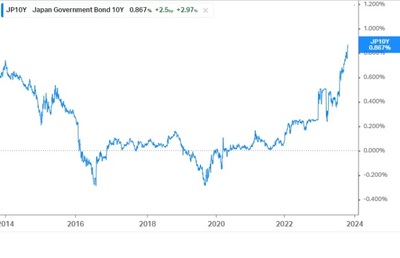

이날 장중 10년물 일본국채 수익률은 전일보다 3bp 오른 0.88%를 나타냈다. 간밤 미국 장기물 금리 급등에다 BOJ 정책회의에 대한 경계감이 일본 10년물 금리를 2013년 7월 이후 최고치로 밀어올렸다.

osy75@newspim.com