영상

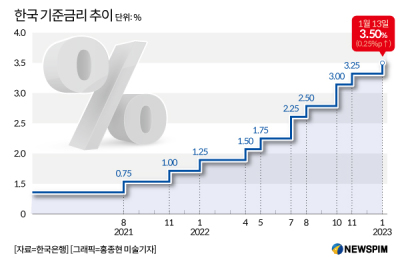

영상[서울=뉴스핌] 한기진 기자 = 당정은 지난 29일 "가계부채 부담을 덜기 위해 변동금리 비중 축소를 위한 변동금리 '스트레스 DSR(총부채원리금상환비율)'을 연내 신속히 도입하기로 결정했다"고 밝혔다. 돌려서 표현했지만, 가계부채 폭탄이 터질 수 있어 강력하게 대응하겠다는 의미였다. 김대기 대통령비서실장은 이날 "과거 정부에서 유행한 '영끌(영혼까지 끌어모으듯 돈을 빌린다는 뜻) 대출'이라든지 '영끌 투자' 행태는 정말 위험하다"면서 "가계부채 위기가 발생하면 1997년 외환위기의 몇십 배 위력이 있을 것"이라고 말했다.

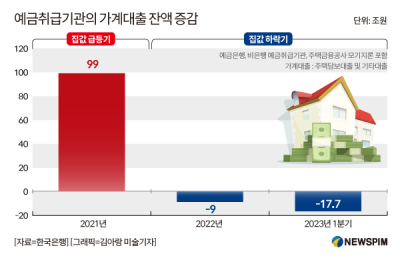

당정은 가계부채 규모를 당장 줄이는 근본적인 해결책이 어려운 만큼, 폭발 위험성을 낮추기 위해 60%에 달하는 변동금리 대출 비중 축소로 방향을 정한 것으로 보인다.

그 수단으로 '스트레스 DSR'을 꺼냈다. 우리나라 은행의 가계 대출 역사에 처음 도입되는 개념이다. 은행조차 대출 심사 시스템을 어떻게 만들지 손을 놓고 있다. 금융위원회의 가이드라인만 기다려야 할 만큼, 새로운 개념의 대출 규제다.

스트레스 DSR은 기존 DSR에 '스트레스 테스트'라는 가정을 대출심사에 넣은 것이다. 스트레스 테스트 계산 변수로는 금리상승, 소득감소, 나이, 기타 재정적 압박 등 다양하다. 이런 가정을 넣고 가계의 대출상환능력이 어떻게 변화할지를 따져, 대출 총액이 결정된다.

금융위원회는 우선 '금리상승'을 변수로 고려 중이다. 변동금리 대출상품의 DSR을 산정할 때 향후 금리상승을 예상한 가산금리가 적용돼, 개인이 받을 수 있는 대출한도가 줄어든다. 금융위의 예를 들어보면 소득 5000만원 회사원이 변동금리 연 4.5%(50년 만기)로 대출할 경우, DSR 40%를 적용하면 최대 4억원까지 대출이 가능하다. 하지만 향후 금리 상승을 예상해 가산금리 1%포인트를 적용, 5.5%로 DSR을 산정하면 3억4000만원으로 대출한도가 제한된다.

금리상승 조건만 반영됐을 뿐 금융위가 고민 중인 조건들은 미정이다. 현재 해외사례를 참고하고 국내 시장환경에 어떤 영향을 줄지 검토 중이다. 가장 대표적인 곳이 싱가포르다. 싱가포르는 주택시장 과열을 막아 가계부실과 금융안정을 꾀하기 위해 스트레스 DSR제도인 TDSR(Total Debt Servicing Ratio)을 2013년부터 운용하고 있다. TDSR비율은 55%로 대출자의 월소득대비 부채 원리금 상환액이 55%를 넘으면 안된다.

AI MY뉴스 AI 추천

스트레스 조건으로는 금리상승 외에 대출기간과 대출자의 나이도 포함된다. 즉 대출자가 은퇴전에 대출을 상환할 수 있어야 한다. 이 나이조건이 매우 강력한 대출조건이다. 우리나라는 DSR 비율 40%만 지킨다면 대출자가 30대이든 50대이든 관계없이 30~40년짜리 주택담보대출을 받을 수 있다. 은퇴전에 대출금을 갚을 수 있을지는 심사하지 않기 때문이다.

하지만 싱가포르처럼 대출자의 나이 조건이 스트레스 DSR에 도입된다면, 은퇴 만60세를 앞둔 50세의 차주는 10년간 갚을 수 있는 대출한도만 나올 수 있다. 지금처럼 주택담보대출 30~40년으로 대출이 불가능하기 때문에, 은퇴까지 남은 10년간 모두 갚을 수 있는 대출한도만 가능하다. 싱가포르는 TDSR 도입으로 부동산 투자 수요를 줄여 가계부채 관리를 잘했다는 평가를 받는다. 유럽, 캐나다, 호주 등에서도 스트레스 DSR을 도입하는 등 세계적으로 확산되고 있다. 우리나라에서도 금융위가 스트레스 DSR에 금리상승외에 나이까지 심사 대상에 넣을 수 있을지 주목된다.

hkj77@newspim.com