영상

영상[서울=뉴스핌] 정광연 기자 = 금융감독원이 연말 금융권 유동성 악화를 막기 위해 상시 모니터링 시스템을 구축하는 등 집중 관리에 돌입한다. 고금리 장기화에 따른 가계 및 기업 부담 증가와 연체율 상승 등에도 적극대응한다는 방침이다.

특히 은행권 상생금융에 따른 차주 부담 완화 기대감을 나타내면서도 과도하게 인위적인 정책으로 시장금리를 왜곡, 오히려 대출이 증가하는 부작용은 막아야 한다는 입장도 나타냈다.

금감원은 30일 기자설명회를 개최하고 은행·중소서민 부분 주요 현안에 대해 설명했다.

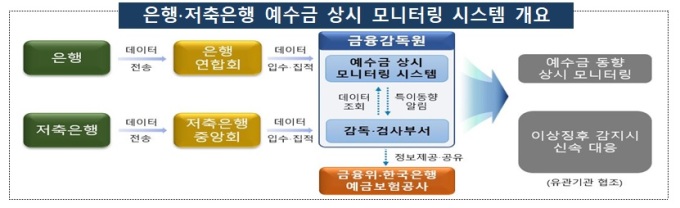

이준수 은행·중소서민금융 부원장은 "고금리 정기예금 및 퇴직연금 만기 집중 등으로 연말 자금조달 여건이 악화될 우려가 있어 금융권과 지난해 같은 시장불안이 발생하지 않도록 대응하고 있다"며 "은행권 10월말 예수금은 2055.2조원으로 전월말 대비 9.2조원 감소했지만 여전히 안정적이고 상호금융도 큰 변동이 없다"고 밝혔다.

이어 "저축은행 10월말 총수신이 9월말 대비 2.2% 감소했지만 이는 7~8월중 선제적으로 자금을 조달해 작년 4분기 고금리 예금을 대체하는 전략에 따른 것으로 오히려 수신감소가 저축은행 수익성 개선에는 상당한 도움이 될 것"이라고 전망했다.

금감원은 예수금이 민감하게 이동하는 '머니무브' 현상이 심화되는 것을 막기 위해 은행과 저축은행 예수금 정보를 자동으로 전송받아 상시 조회 및 모니터링이 가능한 시스템을 구축하고 면밀하게 관리한다는 방침이다.

저축은행 연체율과 적자에 대해서는 안정적 관리를 강조하면서도 우려도 함께 표했다.

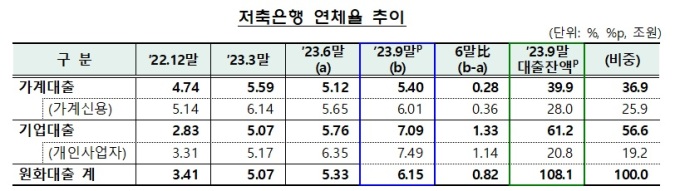

저축은행 9월말 연체율은 6.15%로 전분기말 대비 0.82%포인트(p) 증가했으며 3분기 순이익도 462억원 적자를 기록했다. 저축은행은 1분기와 2분기에도 각각 528억원과 423억원의 적자를 기록한바 있다.

이 부원장은 "저축은행이 3분기 적자에도 불구하고 BIS비율은 규제비율을 크게 상회하는 14.14%를 유지하고 있고 4분기 이후 조달비용 감소 등에 따른 예대마진 개선으로 수익성이 점진적으로 개선될 것으로 보고 있다"고 설명했다.

다만 "현재 금리 수준이 지속되고 경기회복이 늦어질 가능성이 있어 저신용자 등 취약부문 대출자산 건전성에 대한 중점 모니터링을 지속할 필요가 있다"며 "저축은행들이 대출규모를 줄임에 따라 중하위 신용자 공급이 축소, 이들이 불법사금융으로 이동할 우려도 있어 당국 역할이 중요하다"고 언급했다.

가계대출에 대해서는 9월 이후 증가폭이 다수 둔화, 안정세를 찾고 있다고 밝혔다.

11월 금융권 가계대출은 27일까지 잠정 집계한 결과 2조3000억원 증가로 나타났다. 이는 10월 6조3000억원 대비 크게 감소한 수치로 은행권 주담대 관리 강화 및 2금융권 대출 감소 영향으로 분석된다.

이 부원장은 "12월 중 은행권 가계대출 증가폭은 11월에 이어 완만한 감소세를 이어갈 것으로 예상한다"며 "실수요자 대출은 지속적으로 공급하는 가운데 GDP 대비 가계부채 비율이 적정 수준으로 회복될 때까지 지속적으로 관리하고 금융위와 협의, '변동금리 Stress DSR' 방안을 연내 발표 후 내년부터 시행할 것"이라고 밝혔다.

특히 이 부원장은 최근 정부가 강력하게 추진하고 있는 상생금융이 시장금리에 미치는 영향을 최소화하는 방향으로 전개될 필요가 있다고 강조했다.

대출금리를 인위적으로 내리는 방향으로 흘러갈 경우 이자부담이 낮아져 오히려 대출이 증가하는 현상이 발생할 수 있고 시장금리 왜곡에 따른 다양한 부작용이 우려되기 때문이다.

이 부원장은 "가계대출 관리 관점에서는 신규 대출 확대가 아닌 기존 대출을 줄이는 방향의 상생금융이 필요하다. 고금리 대출을 받은 차주들에게 일종의 '이자쿠폰'을 주자는 이야기가 그래서 나오는 것"이라고 언급했다. 이어 "상생금융의 목표는 취약계층의 부담을 줄어주자는 것이다. 금리가 떨어지면 대출이 늘어나는 건 일정 부분 감수해야 하지만 금융건정성과 시장안정성에 영향을 최소화하는 방향으로 추진해야 한다"고 말했다.

peterbreak22@newspim.com