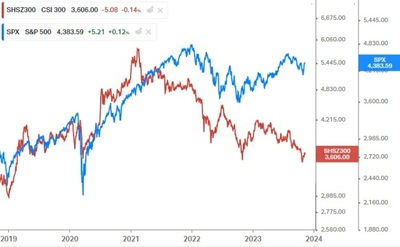

영상

영상이 기사는 11월 17일 오후 2시15분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 성공 여부를 떠나 중국 경제는 전환기에 있다. 전환기의 고통은 긴 시간 가계와 기업의 심리를 위축시키고 성장을 압박한다. 진통제가 제때 투여되지 않으면 경제는 자기실현적 저주에 빠지기 쉽다.

내년 중국 경제는 정부의 진통제와 전환기 통증의 줄다리기 양상을 띨 것이다. 심각한 침체를 상정할 필요는 없지만 장기 둔화의 압박에서 벗어나기도 어려워 보인다.

1. 전환기 고통

큰 틀에서 중국 경제의 전환은 부채에 의존한 투자 주도형 성장 모델에서 탈피를 의미한다. 산업의 관점에서 단순화하면 부동산 섹터의 비중이 지속적으로 축소되는 대신 제조업 고도화가 진전되고 신성장 산업이 안정적으로 착근해 융성의 단계로 나아가는 것이다. 지정학적으로 이는 중국의 장기존속(자립갱생)을 위한 작업이기도 하다.

전환기의 고통은 왜 발생하는가. 새로운 동력이 부동산 위축에 따른 영향을 상쇄하기에는 많이 미흡해서다. 단적으로 중국에서 신에너지차(NEV)와 배터리, 신재생 에너지 부문 등은 빠른 확장세를 보이고 있지만 부동산 침체의 그늘을 지우기엔 턱없이 부족하다.

건설 근로자들, 좀 더 넓게는 부동산 연관 산업의 노동자들이 배터리나 신에너지차 제조 부문으로 신속히 이동할 수는 없는 노릇이다. 구조적 전환기에 나타나는 이런 류의 마찰적 실업은 소비를 압박하고 경제 전반의 활력을 떨어뜨린다.

기본적으로 내년 중국 경제는 이 전환기의 고통을 벗어나기 어려울 텐데, 고통의 완급 조정은 정책당국의 정책운용 노력에 달렸다.

2. 부동산

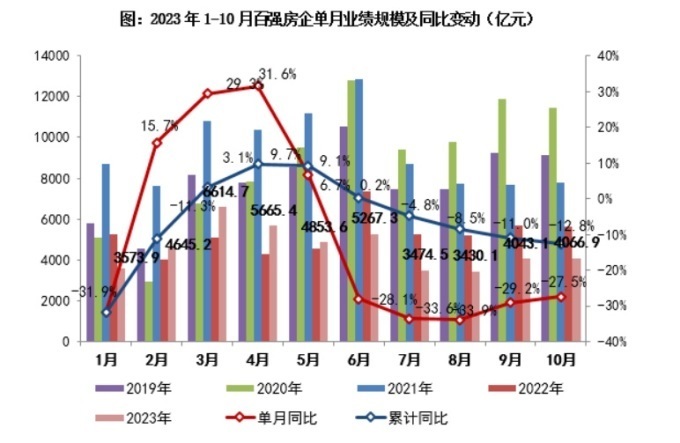

만병의 근원으로 지목되는 부동산 섹터는 해가 바뀌어도 뜨뜻미지근하거나 풀 죽은 모습일 것이다. 주택시장 급냉과 부동산 산업의 심각한 붕괴를 막기 위해 당국은 올해 본격적인 지원 모드로 돌아섰고 내년에도 그 기조를 이어갈 예정이다. 그렇다고 과거의 부동산 영광을 되살리겠다는 차원은 아니며 위기관리 관점에서 접근이다.

기본적으로 중국 부동산 섹터는 장기 L지형 경로에 있다. 내년 역시 그 경로의 한 구간에 해당한다. 제3·4선 도시에 쌓여있는 미분양 재고, 부동산개발업체들의 빈약한 현금흐름과 제한적인 자본시장 접근성, 인구변화라는 구조적 제약이 부동산 섹터의 생산 활동과 투자 활동을 계속 압박할 공산이 크다.

당국은 그 충격을 덜기 위해 공공임대주택 건설과 `대도시 내 낙후지역 재개발(城中村改造 : 성중촌재개발)` 사업의 속도를 높이고 필요 자금 지원에 나설 테지만, 지난 2015~2018년과 같은 묵직한 효과를 기대하기는 어렵다.

성중촌 재개발 사업의 경우 부동산 기업의 일감 마련에는 도움이 될 테지만, 과거 판자촌 재개발 사업 때처럼 대규모 현금 보상이 풀리면서 주변 부동산 시장과 소비를 자극하는 구조가 아니다.

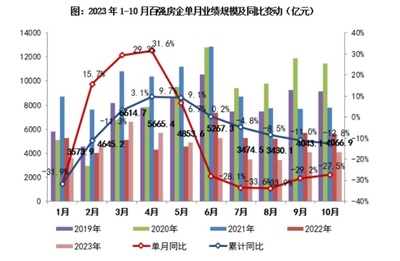

한편 작년과 올해 부동산 투자가 너무 부진했기에 내년에는 그 양상이 어느 정도 누그러질 수 있지만 내년말 혹은 2025년 이후 중국의 주택건설 활동에는 심각한 `절벽`이 나타날 수 있다.

최근 2년 중국 부동산개발투자의 특징은 신규 착공이 30~40%대 급감 흐름을 이어가는 동안에도 기존 분양사업의 준공은 꾸준히 이뤄져 왔다는 점이다. 이렇게 급감한 신규 착공은 시차를 두고 건설활동의 급격한 위축을 초래하게 된다. 신규 일감의 부재 속에 기존 사업의 준공이 마무리된 후 나타나는 절벽이다.

3. 구조적 3D 압력

인구구조의 변화는 한 나라 경제의 많은 것을 바꿔 놓는다. 중국은 그 변화의 속도가 매우 빠른 축에 속한다.

중국의 주택시장과 부동산산업의 구조적 둔화 압력을 이야기 할 때도 그 바탕에는 인구 변화가 자리한다. 절대 인구와 혼인건수 감소로 가구 형성이 줄면서 중국의 신규 주택 수요는 정점을 지나 감소하고 있다. 그러한 장기 흐름 속에서도 주택시장은 잠깐씩 단기 회복 사이클을 탈 수 있지만 과거의 황금기를 기대하기는 어렵다.

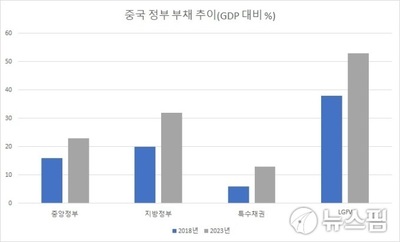

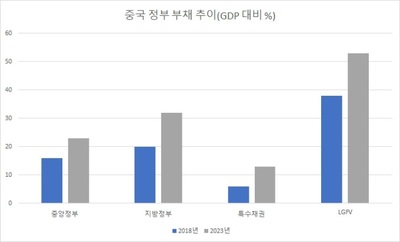

인구구조 변화가 초래하는 부동산 개발투자의 구조적 후퇴는 지방정부의 재정과 직결된다. 그간 대부분의 지방 정부는 부동산개발업자에 땅을 팔아 생긴 돈으로 재정의 빈 곳을 메웠다. 일례로 지난 2021년의 경우 지방정부 총 재정 수입의 3분의1이 이러한 토지이용권 매각에서 발생했다. 장기간의 부동산 개발투자 둔화는 지방의 돈줄을 계속 조이게 된다.

이런 이유로 지방정부는 원하든 원하지 않든 디레버징의 제약에 놓이며 이는 경기 압박으로 이어진다. 당국이 전가의 보도처럼 꺼내들었던 인프라투자의 70% 가량을 지방정부가 수행해왔다는 점에서 특히 그렇다.

미중갈등과 공급망의 디커플링 혹은 디리스킹도 빼놓을 수 없다. 이는 글로벌 교역에서 중국의 시장 점유율 확장을 가로막을 걸림돌이다. 미국은 반도체 기술 접근을 제한해 중국의 생산성 증대에 타격을 가하고 있고 유럽연합(EU)은 중국이 공 들여온 전기차 산업에 담장(수출 보조금 조사착수)을 치려 한다.

중국의 제조 경쟁력 제고 노력에도, 이러한 외풍은 아주 오래 지속돼 중국을 괴롭힐 공산이 크다.

흔히 3D - Demographic, Deleveraging, De-Coupling - 압박이라 일컫는 이들 구조적 요소는 중국 경제의 장기 둔화 압력을 설명하는 주된 근거다. 해가 바뀐다 해서 이러한 환경에 근본적 변화가 나타날 것이라 기대하는 것은 무리다.

osy75@newspim.com