영상

영상[서울=뉴스핌] 한태희 기자 = 저축은행 부동산 프로젝트파이낸싱(PF) 대출 잠재 부실이 불어나며 금융시장 및 건설업계 불안 요인으로 작용하고 있다. 금융당국이 연일 부동산 PF 취약 요인을 엄격히 관리하겠다는 메시지를 내놓는 가운데 저축은행이 쌓는 대손충당금이 계속해서 늘어나며 경영압박 요인으로 작용하고 있다.

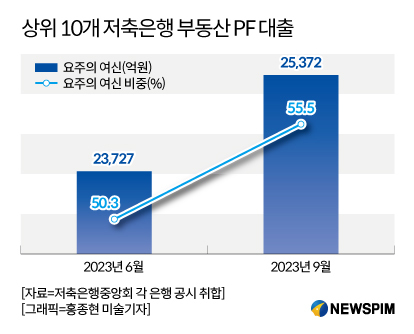

19일 저축은행업계에 따르면 지난 6월부터 9월까지 최근 3개월 동안 상위 10개 저축은행 부동산 PF 대출 요주의 여신액은 2조3727억원에서 2조5372억원으로 약 6.93% 증가했다.

저축은행은 대출을 ▲정상 ▲요주의 ▲고정 ▲회수 의문 ▲추정 손실 등 5단계로 구분해 관리한다. 정상은 연체 기간이 1개월 미만인 신용 상태가 양호한 대출이다. 요주의는 연체 기간이 3개월 미만에 해당한다. 고정과 회수 의문, 추정 손실 등 고정 이하 여신은 회수가 불가능한 부실 채권을 말한다.

저축은행별로 요주의 여신을 보면 SBI저축은행은 693억원에서 747억원으로 늘었다. OK저축은행은 6856억원에서 7214억원으로, 한국투자저축은행은 2697억원에서 3330억원으로, 웰컴저축은행은 3526억원에서 3690억원으로 각각 증가했다. 애큐온저축은행은 660억원에서 666억원으로, 다올저축은행은 1854억원에서 2166억원으로, 상상인저축은행은 2074억원에서 2436억원으로, 모아저축은행은 1983억원에서 2100억원으로 각각 늘었다.

다만 페퍼저축은행은 1276억원에서 1273억원으로, 신한저축은행은 2108억원에서 1750억원으로 각각 감소했다.

문제는 저축은행이 부동산 PF 대출 잔액을 줄였는데도 요주의 여신 비중은 늘어나고 있다는 점이다. 요주의 여신이 불어날수록 부실 채권과 부실 사업장이 증가할 가능성도 높아진다. 10개 저축은행은 부동산 PF 신용공여액(대출액)에서 요주의 여신이 차지하는 비중은 지난 2분기 50.3%에서 지난 3분기 55.5%로 5.2%포인트(p) 늘었다.

AI MY뉴스 AI 추천

잠재 부실 채권 증가 등 PF 대출 부실 우려가 커지자 저축은행은 대손충당금을 적립하며 건전성을 관리하고 있다. 지난 3분기말 기준 10개 저축은행 대손충당금은 3조5590억원으로 지난해 3분기(2조9448억원)와 비교해 6142억원 증가했다.

저축은행업계에서는 손실흡수능력은 충분하다고 강조한다. 저축은행중앙회에 따르면 저축은행 대손충당금적립율은 110.21%로 법정기준치 100% 대비 10.21%p를 초과 적립 중이다.

한 저축은행 관계자는 "자본력을 고려하면 관리 가능한 수준으로 판단한다"며 "저축은행 부동산 PF 대출 자율협약에 적극 참여해 부동산 PF 대출 위험을 관리할 방침"이라고 설명했다.

ace@newspim.com