영상

영상[서울=뉴스핌] 김연순 기자 = # 30대 회사원 이모 씨는 최근 주택담보대출 갈아타기를 위해 평소 사용하는 대출비교 A플랫폼 앱에 들어갔지만 심사 거절 통보를 받았다. 복수담보물건이라는 이유에서였다. 이씨는 다른 대출비교 플랫폼 앱을 깔고 주담대 갈아타기를 시도한 끝에 주담대 대환대출 상품을 찾았다. 하지만 동일한 아파트 주담대에 대한 대출비교 B플랫폼과 C플랫폼의 추천 상품은 전혀 달랐다. B플랫폼의 경우 주담대 예상금리는 3.5%대였지만 C플랫폼에선 4.4%대 주담대 상품을 추천했다. 둘 다 기존 주담대 금리보다 낮았지만 플랫폼에 따라 예상금리는 1%p, 연간 아낄 수 있는 이자금액은 250만원 가까이 차이나 났다.

주택담보대출 갈아타기 서비스가 9일 개시된 후 4일간 이용금액이 1조원을 돌파하는 등 비대면 주담대 대환이 차주(대출자)들 사이에서 뜨거운 관심을 받고 있다. 금융당국에 따르면 지난 12일 기준 약 9만6000명의 차주가 대출비교 플랫폼 및 금융회사 자체 앱을 통해 자신의 기존 주담대를 조회한 것으로 나타났다. 5분 동안 터치 몇 번에 연간 대출이자를 수백만원 아꼈다는 얘기도 자주 들린다.

다만 보다 낮은 금리로 주담대를 갈아타기 위해선 복수의 대출비교 플랫폼을 이용하는 건 필수다. 이씨의 경우 B플랫폼에서 추천한 D은행의 연간 예상이자는 1300만원이지만, C플랫폼에서 추천한 E은행의 연간 예상이자는 1050만원으로 250만원이나 차이가 나기 때문이다.

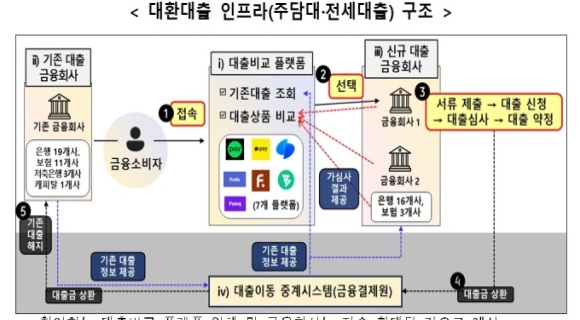

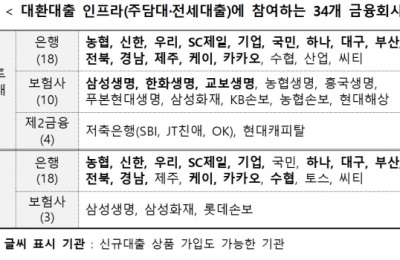

현재 대출 갈아타기가 가능한 대출비교 플랫폼 앱은 네이버페이, 카카오페이, 토스, 핀다, 뱅크샐러드 등 다양하다. 서비스 초기라 같은 대출 조건에서 대출 심사가 거절되는 경우도 있고, 플랫폼에 따라 갈아탈 수 있는 대출 상품과 대출이자에서 큰 차이가 나는 경우가 다반사다. 현재까지 플랫폼마다 제휴를 맺은 금융회사가 다르기 때문이다.

플랫폼에 따라 대출갈아타기가 불가능한 경우에는 특정 금융회사 사이트에서 대출 갈아타기 상품을 알아보는 것도 방법이다. 주담대 갈아타기 서비스를 이용한 차주들에 따르면 대출비교 플랫폼 앱에서보다 더 저렴한 대출금리를 제공하는 경우도 있는 것으로 나타났다.

금융당국 관계자는 "대출비교 플랫폼별로 제휴를 맺은 금융회사가 다르므로 더 나은 신규 대출 상품을 찾기 위해 2개 이상의 플랫폼을 이용하는 게 유리할 수 있다"며 "다만 이 경우 대출비교 플랫폼별로 각각 앱 설치, 서비스 가입과 마이데이터 가입을 해야 플랫폼별 대출비교와 추천 서비스를 이용할 수 있다"고 설명했다.

지난 12일 기준 주담대 갈아타기가 최종 완료된 대출의 평균 금리 인하 폭은 1.5%p이며 차주 1인당 연간 기준 이자 절감액은 약 337만원이다.

한편 소비자의 대환 수요가 적거나 별도 협약 체결을 통해 제공되는 저금리 정책금융상품은 대환대출로 갈아탈 수 없다. 주택도시기금의 디딤돌대출, 버팀목 전세자금대출, 주택금융공사의 보금자리론 등이 해당된다.또한 잔금대출, 중도금 집단대출, 지자체 협약 대출 등도 대환대출 인프라를 통해 갈아탈 수 없다.

y2kid@newspim.com