영상

영상[서울=뉴스핌] 한태희 기자 = 근로자 재산형성저축(재형저축) 부활 논의가 나온 가운데 저축은행과 보험사 등 2금융권에서는 벌써부터 우려의 목소리가 나온다. 2013년 재형저축 부활 당시 '팔수록 손해'라는 부담에도 고객 자금을 지키기 위한 경쟁이 있었기 때문이다.

29일 보험사와 저축은행 등 2금융권은 재형저축 재도입 소식을 달가워하지 않는 분위기이다. 재형저축은 1976년 도입돼 연 10%가 넘는 금리를 제공하며 국민 재산 형성에 기여한 저축상품을 꼽힌다. 정부 보조금 부담 증가로 재형저축은 1995년 폐지됐다. 이후 2013년 부활했다가 2015년 판매가 종료됐다.

2013년 우대금리 적용 시 최고 연 4.6% 금리를 주는 시중은행 재형저축으로 자금이 몰렸다. 특히 정부가 이자에 대한 소득세가 면제되는 비과세 혜택을 줬기 때문에 투자 상품으로써도 눈길을 끌었다.

이에 새마을금고를 시작으로 우체국과 주요 생명보험사 등 2금융권에서도 연달아 연 4% 초반대 재형저축 상품을 내놨다. 시중은행으로 고객 자금이 옮겨가는 상황을 막기 위한 조치였다.

한 저축은행 관계자는 "은행으로 수신이 몰릴 수 있어서 재형저축을 따라서 내놨던 것"이라며 "고객 확보 차원이었다"고 설명했다.

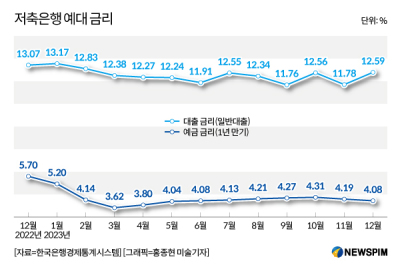

문제는 고금리 상품이 2금융권 수익성을 악화시킬 수 있다는 점이다. 재형저축이 고객 유치를 위한 금리 인상 경쟁으로 이어질 경우 2금융권은 이자 비용 증가라는 부담을 안게 된다. 가뜩이나 고금리 장기화로 수익성이 악화한 상황에서 2금융권에서는 '엎친 데 덮친 격'이 될 수 있는 것이다. 실제로 저축은행업계에 따르면 지난해 1~3분기 누적 79개 저축은행 순손실 규모는 1413억원에 달한다.

한 금융권 관계자는 "재형저축이 도입되면 자금 조달 비용 증가로 이어질 수 있다"며 "중장기간 고객 자금을 운용해야 하는데 대출 금리는 올리지 못하는 상황이라 수익성 악화로 이어질 수 있다"고 했다.

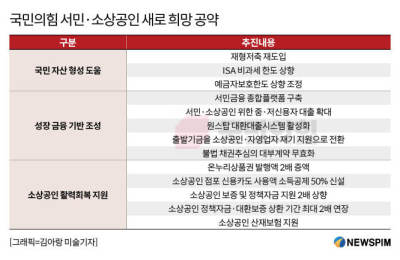

한편 국민의힘은 총선 공약으로 최근 고금리 상황을 반영하고 소득 및 자격 제한 등 가입 문턱을 낮추며 기간도 중장기로 선택할 수 있는 재형저축 재도입을 예고했다.

ace@newspim.com