영상

영상이 기사는 4월 2일 오후 2시09분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

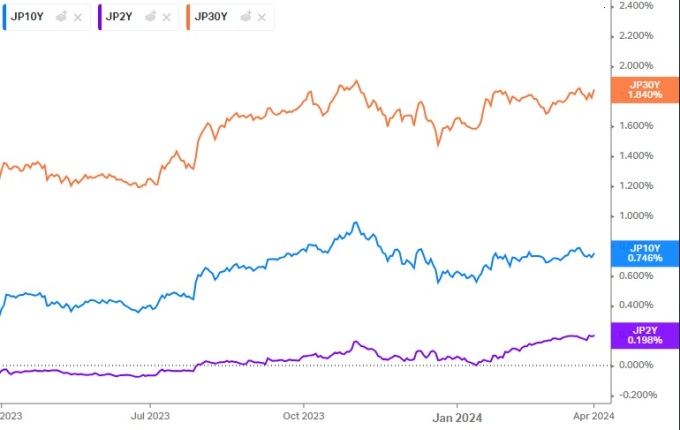

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 일본은행(BOJ)의 긴축 행보가 속도를 낼 것이라는 베팅이 금리스왑시장 내에서 늘고 있다. 해외 투자자를 중심으로 이러한 베팅이 증가하는 것은 엔 약세 압력 심화로 BOJ가 예상보다 더 일찍 더 자주 금리를 인상해야할 것이라는 전망에 따른 것이다.

환율과 금리 사이에서 BOJ의 딜레마가 깊어질수록 이런 베팅은 한층 공격성을 띠기 쉽다. 착륙할 생각이 없는 미국 경제와 그 힘에 이끌려 계속 상승압력을 받고 있는 달러-엔 환율은 이들의 자양분이다. BOJ의 통화정책 결정에 중요한 판단 자료로 활용되는 단칸 서베이에서는 일본 기업들의 중단기 기대 인플레이션이 계속 목표치(2%)를 웃돌면서 BOJ에 추가 금리인상의 토대를 제공하고 있다.

1. BOJ 급발진에 베팅

3월31일자 니혼게이자이는 BOJ의 마이너스 금리탈출과 수익률곡선통제정책(YCC) 폐기 이후로도 평온을 유지하는 일본국채(JGB)시장과 달리, 금리스왑시장(IRS)에서는 BOJ의 금리인상이 예상보다 빠른 속도로 전개될 것이라는 베팅이 증가하고 있다고 보도했다.

금리스왑(IRS)이란 말 그대로 변동금리와 고정금리를 약정한 기간 동안 주고 받는 거래다. 신문은 특히 "최근 들어 OIS(오버나잇 인덱스 스왑) 시장에서 2년과 3년 짜리 계약이 늘고 있다"고 했다. 해외 투자자들 사이에 2년 혹은 3년 동안 고정금리를 주고 무담보 익일물 금리(변동금리)를 받으려는 거래가 증가하고 있다는 이야기다.

*IRS의 일종인 OIS(오버나잇 인덱스 스왑)는 변동금리 벤치마크로 `무담보 익일물 금리(TONAR)`를 채택한다. 이 시장에선 일본 국내 기관보다 외국계의 참여가 더 활발하다 `오버나잇`이라 해서 계약기간이 하루 짜리에 불과하다는 게 아니다. 하루짜리 금리를 변동금리의 기준으로 잡아 스왑 거래가 체결된다는 의미다.

단기 영역의 국채 금리와 마찬가지로 2~3년짜리 OIS 금리는 중앙은행 통화정책에 영향을 많이 받는 편이며, 그 자체로 시장의 통화정책 전망을 반영한다.

OIS 계약 하에 고정금리를 지불하고 변동금리를 수취하는 것은 사실상 국채에 대해 쇼트 포지션(국채 공매도)을 취하는 것과 다를 바 없다. 내용적으로 고정금리의 국채를 매도(공매)한 뒤 받은 대금을 단기금융시장에서 변동금리로 운용하는 것과 같기 때문이다.

따라서 외국계를 중심으로 이러한 거래가 증가한다는 것은 BOJ의 금리인상으로 국채가격이 하락(국채 수익률 상승)하고 변동금리 수입이 늘 것이라는 기대가 자라나고 있음을 의미한다.

*참고로 BOJ는 지난 3월 정책회의에서 기준금리를 예치금 금리(일부 초과지준부리율)에서 무담보 익일물 금리(TONAR)로 되돌렸다. 위에서 언급했듯 이는 OIS 거래의 변동금리 기준으로 쓰인다.

2. 환율과 금리 사이에서

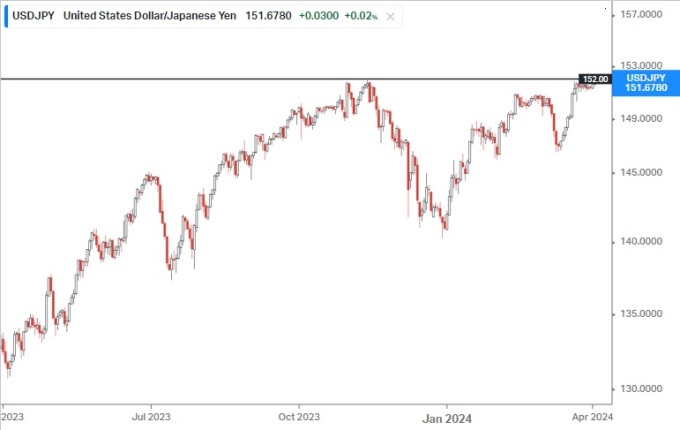

씨티의 마츠모토 게이타 시장운영본부장은 니혼게이자이와 인터뷰에서 "외국계는 달러-엔 환율이 160엔까지 상승하면(엔 약세) BOJ가 정책금리를 1% 넘는 수준까지 끌어올릴 가능성도 있다고 판단해 OIS 시장에서 새로운 포지션을 구축하기 시작했다"고 전했다.

야마토증권의 이와시타 마리 수석 이코노미스트도 "물가에 영향을 미치는 엔 약세 흐름이 고착화할 경우 BOJ가 금리인상으로 내몰리는 시나리오를 상정할 수 있다"고 했다. 핌코 재팬의 가쿠치 타다시는 "연내 한 차례 혹은 두 차례 더 금리 인상이 이뤄질 것이라 생각하지만 엔 약세가 심화할수록 금리인상이 앞당겨질 위험은 상존해 있다"고 말했다.

일본의 경우 달러 매도 개입을 통해 엔 약세를 방어할 총탄(외환보유고)이 풍부하지만 근본 처방은 아니다. 궁극적으로 엔 가치를 떠받치려면 BOJ가 금리를 더 올려 미일간 금리차를 좁혀나가야 한다는 생각이 외국계 투자자를 중심으로 형성되고 있는 것이다.

지난주 재무성의 간다 마사토 재무관은 "급격한 환율 변동에 대응하기 위해 모든 수단을 배제하지 않는다"고 말했는데 여기에는 이론상 BOJ의 추가 금리인상도 포함된다.

BOJ가 예상보다 신속하게 움직일 수 있다는 시각은 국채 선물시장에서도 외국계 자금들의 행보를 재촉한다. 오사카 거래소에 따르면 외국계 투자자들은 3월 셋째주(~3월15일) 10년물 일본국채 선물을 1조9664억엔의 매도한데 이어 넷째주(~22일)에도 9287억엔의 매도를 기록했다.

JGB 시장에서 외국계의 거래 *비중은 최근 50%를 넘어서고 있는데, 미쓰이 스미토모 신탁의 이나도메 가츠토시 수석 전략가는 "통화정책 불확실성이 강해질 때 국내 기관의 거래가 뜸해지는 것을 감안할 때 향후 금리인상 국면에서 (외국계에 의해) 국채 금리가 종전보다 더 상승하기 쉬울 수 있다"고 말했다.

*일본증권협회에 따르면 단기 국채를 제외한 일본 국채 거래(채권 딜러의 거래분 제외)에서 외국계 비중은 작년 12월 처음으로 50%를 넘어선 데 이어 올 들어서도(1~2월)도 50%를 웃돌고 있다.

osy75@newspim.com