영상

영상이 기사는 4월 19일 오후 3시30분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. UBS의 위험 시나리오 vs 역발상 베팅

올 들어 연준 금리정책 전망을 가장 극적으로 수정한 투자은행은 UBS다. 작년 11월 새해(2024년) 전망을 내놓을 당시에만 해도 올해 연준이 기준금리를 275bp 인하할 것이라고 자신했던 UBS는 이제`연내 두 차례 인하`를 기본 전망으로 제시하고 있다.

여기서 한발 더 나아가 연준이 내년 중반까지 기준금리를 6.5%로 지금보다 100bp 더 인상하는 위험 시나리오도 제시했다.

4월16일 블룸버그에 따르면 UBS의 조너슨 핑글을 포함한 매크로 전략팀은 보고서에서 "우리는 여전히 연내 두 차례 금리인하를 기본 전망으로 잡고 있지만, 물가상승률이 연준 목표치를 향해 내려오지 못하고 계속 높은 수준에 머무를 경우 금리인하 대신 금리인상이 재개될 위험이 커질 수 있다"고 밝혔다.

UBS는 "미국의 (경기)확장세가 여전한 가운데 인플레이션이 2.5% 이상에서 고착화할 경우 금리인상이 내년초까지(by early next year) 재개돼 내년 중간에는 기준금리가 6.5%에 도달할 수 있다"고 밝혔다. 이런 상황이 전개되면 미국 국채수익률은 급격히 평평해지고(플래트닝) 증시는 10~15% 하락할 것이라고 했다.

UBS는 "투자자들이 경제가 너무 과열될지도 모른다는 점을 걱정하는 초기 국면에 있다"며 "인플레이션이 고조되는 시나리오에서는 국채 투매와 신용스프레 확대가 나타나고 멀티플(주식시장의 PER)도 뒤따라 크게 하락할 것"이라고 했다.

골드만은 작년말 정답을 고쳐 적었다가 올 들어 거의 매월 이를 바로잡고 있다. 작년 11월 올해 단 1차례 (4분기중) 금리인하를 전망했던 골드만은 작년 12월 이를 5차례로 늘려 잡은 뒤 올해 2월에는 4차례, 그리고 3월과 4월에는 다시 3차례와 2차례로 전망을 수정했다. 올해 물가를 잘못 전망한 탓이다.

소시에떼제네럴은 연준의 연내 금리인하가 `불발(No cut)`될 것이라는 전망을 기본 시나리오로 제시했다. 바클레이즈는 9월이 아니라 12월에나 금리인하가 가능할 것이라고 했다. 바클레이즈의 경우 금리인하 예상 시점을 늦춘 것은 물론 첫 금리인하 이후 매번 회의에서 연준이 금리를 내릴 것이라는 전망도 접었다.

시티는 예외다. 연준이 연내 금리를 5 차례 인하할 것이라는 전망을 고수하고 있다.

시티의 경제분석팀은 "연준은 금리를 내리고 싶어 안달이 났다"며 "3월과 4월 개인소비지출(PCE) 물가 상승률이 2월과 비슷하게 전월비 0.25% 정도로만 상승해도 연준은 6월 혹은 7월 금리 인하의 구실로 삼을 것"이라고 했다. 이어 "시장은 연준의 비대칭적 접근법을 현재 과소평가하고 있다"고 지적했다.

연준의 금리인하가 당초 기대에 많이 못미칠 것이라는 대세에 편승하기보다 반대편에 서서 대박의 기회를 노리는 역발상 베팅도 등장하고 있다.

블룸버그에 따르면 지난 4월16일 국채 담보부 익일물 레포 금리(SOFR) 선물 시장에서는 2024년말-2025년말 스프레드 거래가 사상최대치로 급증했다. 해당 스프레드가 200일선을 뚫고 오르는 상황에서 나타난 대규모 베팅이다. 올해말(12월) SOFR 선물을 매수하면서 동시에 내년말 선물을 매도하는 이 전략은 예상보다 연내 더 큰 폭의 금리인하가 단행되면, 즉 금리인하가 내년보다 올해 집중되면 큰 돈을 벌 수 있다.

미국 경제가 지금의 높은 금리를 계속 감당할 수 없을 것이라는 판단, 연준이 가을(11월) 대선 전에 금리를 몰아서 내릴 것이라는 기대가 녹아있다.

4. 노랜딩(No Landing)

당장의 미국 경기는 이런 역발상 투자를 뒷받침하지 못한다.

최근 미국 상무보가 발표한 3월 미국의 소매판매는 여러모로 놀라웠는데, 3월까지 상황만 보면 `바닥난 가계 초과저축으로 인해 미국의 소비가 온전치 못할 것`이라는 우려는 일단 기각됐다. 오히려 강한 고용시장에 의지해 가계 소비가 한층 왕성해지고 있다는 신호를 보냈다.

3월중 미국의 소매판매는 전월비 0.7% 늘어 예상치(0.4%)를 크게 웃돌았다. 2월치도 0.6% 증가에서 0.9% 증가로 상향됐다. 자동차와 휘발유를 뺀 3월 소매판매는 1.0% 급증했고 여기에 건축자재와 음식서비스까지 뺀 핵심 소매판매(Controll group)는 더 큰 폭(1.1%)으로 늘었다. 둘 다 시장 예상(0.3% 및 0.4%)을 대폭 상회했다.

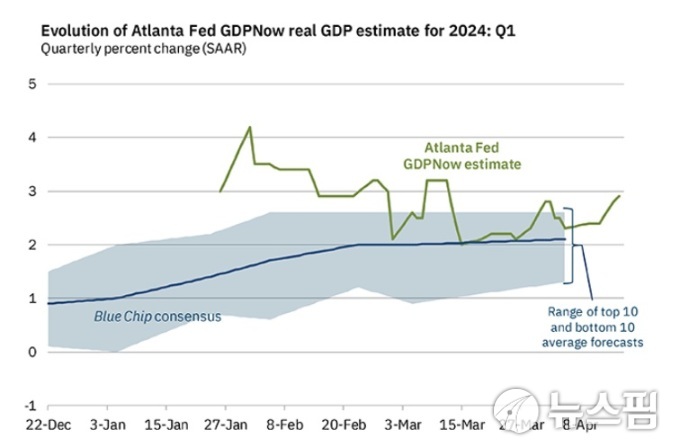

올 들어 현재까지 발표된 고용과 소비, 물가 지표는 미국 경제가 전혀 착륙할 생각이 없다고 말한다. 이 추세가 몇 개월 더 지속되면 미국 경제가 노랜딩(No Landing)을 넘어 재이륙(Re-Liftoff) 단계로 나아간다는 인식 또한 강해질 것이다.

애틀랜타 연방준비은행의 성장률 추정 모델인 GDP나우에 따르면 4월16일 기준 미국 경제는 1분기 들어 2.9% 성장한 것으로 예상됐다. 연준 정책위원들이 생각하는 잠재 성장률 수준(1.8%)을 크게 웃도는 성장세가 이어지고 있다.

6월쯤 되면 고금리와 고물가, 고유가 등이 가계 실질가처분 소득을 누적적으로 훼손해 경제의 온도를 떨어뜨릴 것이라는 관측이 여전하지만 이런 생각은 작년말 시점에 올해 1분기를 조망하면서도 적지 않았다.

그나마 유입되는 이민자들이 고용시장 수급을 이완해 임금과 물가 상승압력 제어를 일정 부분 돕고 있지만 여기에도 근본적인 한계가 있다. 대선을 앞두고 이민정책이 정치적으로 점점 민감해지고 있는 상황에선 특히 그렇다.

경제활동이 당초 예상보다 뜨겁다보니 인플레이션을 다시 둔화 궤도에 넣기 위해선 고용의 출혈을 더 감내해야 할지 모른다는 이야기가 연준내 비둘기 진영에서도 흘러 나온다.

오스탄 굴스비 시카고 연준 총재는 지난 4월11일 연설에서 "올 들어 3개월 인플레이션 상황은 분명 더 나빠졌다. 작년보다 `트레이드-오프(trade-off)`가 많아질 수 있는 지점으로 다가가고 있다"고 말했다. 뭔가를 얻기 위해 뭔가를 내놓아야 하는 상황을 의미하는 `트레이드 오프`의 경우 여기서는 물가안정을 위해 고용을 좀 더 희생해야 하는 상황을 가리킨다.

당시 굴스비는 `연내 금리인하를 기본 전제로 하되, 서두르지는 않겠는다`는 취지로 이런 말을 했지만 ①편 기사에서 언급했든 최근 연준 인사들의 발언 수위는 점점 이 단계를 넘어서고 있다. 물가 전망 솜씨는 연준도 시장 못지 않게 형편없기에 연준이나 시장이나 만일의 경우에 대비해 여지를 열어놓고 싶어 한다.

osy75@newspim.com