영상

영상이 기사는 4월 19일 오후 3시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = "가능성은 낮지만 배제할 수 없다." 진부한 표현이나 금융의 세계에서 이처럼 요긴한 말도 없다. 시장은 미국 연방준비제도가 금리를 다시 인상할 가능성을 거의 무시하지만, 연준 인사들과 투자은행들 사이에서는 그 위험 시나리오를 입에 올리는 빈도가 늘고 있다.

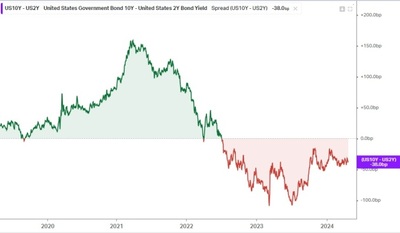

"배제할 수 없게 된" 사연은 익숙한 것이다. 물가가 예상 궤도를 계속 이탈하고 있어서다. 인플레이션 지표가 앞으로 서너 달 더 재가열 양상을 보이면 몹시 낮아 보였던 그 가능성은 한층 현실성을 띨 수 있다. 국채시장 역시 통화정책 전망을 전면 재수정해야 하는 상황에 몰리게 된다. 국채 2년물 금리에 대한 주목도가 높아지는 시점이다.

1. 긴축 재개 확률

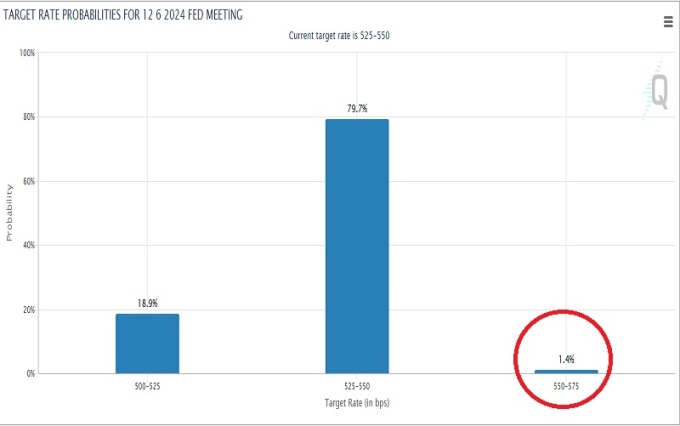

미국 연방기금금리 선물시장의 연준 통화정책 전망을 보여주는 CME 페드워치(FedWatch) 차트에는 요즘 작은 막대 그래프 하나가 나타났다 사라졌다를 반복하고 있다. 연준이 다시 금리를 25bp 인상할 확률을 표기하는 막대다.

아래는 우리시간 4월19일 오전 7시 무렵의 해당 차트를 갈무리한 것이다. 머니마켓 트레이더들은 오는 6월 정책회의까지 연준이 금리를 25bp 인상할 가능성을 1.4%의 확률로 가격에 반영했다.

몹시 낮은 확률이나 연준의 다음 행보가 금리인하가 아니라 금리인상일 것이라는 관측이 살짝살짝 고개를 내밀고 있는 것이다. 작년 12월 이후 시장이 머리에서 거의 지워버렸던 시나리오다.

물론 래리 서머스 전 미국 재무장관이 이 차트를 보았다면 `연준의 긴축 재개 위험`을 시장이 여전히 과소반영하고 있다며 쓴 소리를 늘어 놓았을 것이다. 서머스가 책정한 연준의 금리 재인상(연준의 다음 행보가 금리인하가 아니라 인상이 될) 확률은 15~20%다.

연준 내에서 위치가 남다른 뉴욕 연방준비은행 총재 역시 `배제할 수 없다`에 슬쩍 발을 걸쳤다.

존 윌리엄스 총재는 현지시간 4월18일 "금리 인상은 기본 전망은 아니"라면서도 "만약 목표 달성을 위해 더 높은 금리가 필요하다고 데이터가 이야기한다면 우리는 분명 그것을 하려 할 것"이라고 말했다. 뉴욕 연준 총재는 다른 지역 연준 총재와 달리 당연직 부의장을 맡아 항상 투표권을 행사한다.

이번 인플레이션 국면에서 강성 매파로 변신한 닐 카시카리 미니애폴리스 연준 총재의 발언 수위도 좀 더 강경해졌다.

카시카리 총재는 간밤(4월18일) 폭스TV와 인터뷰에서 연준은 해를 넘겨서까지 금리인하를 미룰 수 있다고 밝혔다. 그는 "인플레이션이 2% 목표로 향해 하락한다는 확신이 생길 때까지 가능한 오래 인내해야 할 것"이라며 이같이 말했다. `올해 금리를 동결하는 게 적절할 수 있는가`라는 물음에 "잠정적으로 그렇다"고 했다.

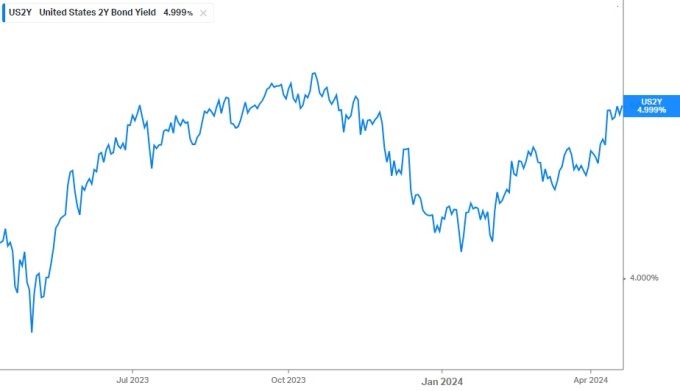

2. 미국 국채 2년물 금리

연준 통화정책에 민감하게 반응하는 2년물 국채금리는 번번이 5% 벽에 부딪치고 있다. 지난 4월16일 장중 한때 5%를 넘어서기도 했지만 안착하지 못했다. 간밤(현지시간 4월18일)에는 필라델피아 제조업지수의 서프라이즈에 힘입어 4.99%로 상승했지만 역시 5%의 벽을 실감했다.

내트얼라이언스 증권의 앤드루 브레너는 블룸버그와 인터뷰에서 "연준 인사들의 발언이 점점 더 우리의 신경을 긁고 있다"며 "2년물 국채수익률이 5%를 돌파한다면 다음 눈여겨 봐야할 레벨은 5.2%가 될 것"이라고 말했다.

BMO 캐피탈 마켓의 이안 링엔은 "연준의 수사가 매파적으로 기울어 있다"며 "일련의 데이터와 연준 인사들의 발언은 지난 16일 제롬 파월 연준 의장의 판단("자신감을 얻기까지는 당초 예상보다 더 시간이 걸릴 것 같다")이 기본 방침이라는 인상을 시장에 심어 준다"고 말했다.

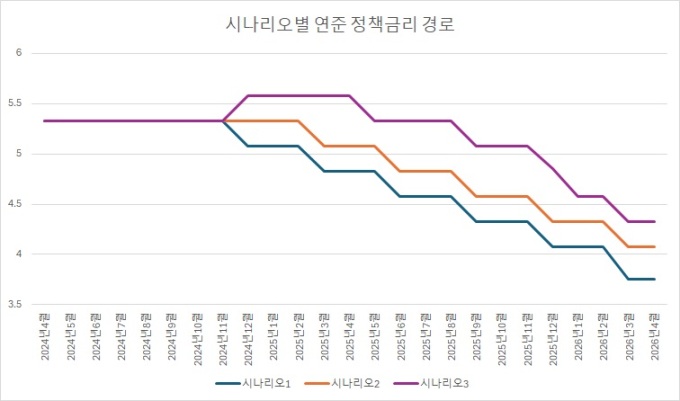

수급요인을 배제하고 2년물 국채 금리가 향후 2년간의 정책금리 (일수별) 가중평균을 반영한다고 보면, 연준이 올해 12월을 시작으로 2026년 4월까지 매 분기말에 금리를 25bp씩 내리는 시나리오(아래 차트 1번 시나리오 )에서는 2년물 국채 금리가 대략 4.795% 부근에 자리해야 한다.

반면 전날 2년물 국채 금리는 이를 20bp 가까이 웃돌았다. 이론상 현재 2년물 금리는 이 시나리오보다 매파적 연준을 염두에 두고 있다.

아래 차트의 2번 시나리오, 즉 연준이 금리를 계속 동결하다가 내년 3월부터 매 분기말에 25bp씩 금리를 내리는 시나리오가 지금의 2년물 금리 수준에 더 가깝다.

그럼 내트얼라이언스의 브레너가 언급한 `2년물 국채 수익률이 5%를 돌파해 5.2%를 넘보는` 상황은 어떨까. 이런 전개는 `올해말 혹은 내년초 연준의 금리인상이 재개될 가능성(혹은 연준의 금리동결이 내년 늦가을까지 지속될 가능성)`을 시장이 유의미한 확률로 반영한다는 의미일 수 있다.

가령 올해말 혹은 내년초 사이에 연준이 금리를 한 차례 인상한 뒤 내년 5월부터 분기마다 다시 금리를 내리는 시나리오(위 차트의 시나리오 3)에서는 2년물 금리가 5.22%선을 나타내게 된다.

최근 2년물 국채 금리가 5%의 저항에 계속 부딪친다는 것은 아직은 시장이 `연준의 금리인상 재개` 혹은 `향후 18개월여의 금리동결` 시나리오를 진지하게 받아들일 생각이 없다는 것을 의미한다.

반대로 2년물 금리가 향후 5% 저항선을 돌파해 계속 고도를 높인다면 이는 인플레이션과 통화정책 경로에 대한 시장 전망이 전면 재수정에 들어간다는 신호가 될 것이다. 자산시장 파급력 측면에서도 2년물 국채금리 5%선은 중요해 보인다.

osy75@newspim.com