영상

영상[서울=뉴스핌] 정탁윤 기자 = SK이노베이션이 국제유가 상승에 따른 에너지 및 화학사업의 견조한 실적에 힘입어 전분기 대비 실적이 개선됐다. 반면 전기차 시장 수요 정체에 따라 자회사 SK온의 배터리 사업은 적자가 지속됐다. 하반기 미국시장 개선 기대로 연내 SK온의 흑자전환 목표는 유지한다고 밝혔다.

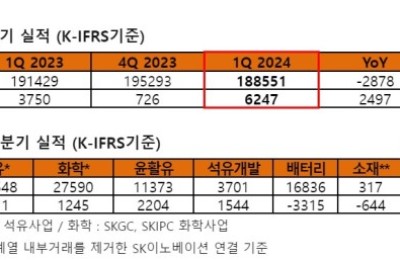

SK이노베이션은 29일 올해 1분기 매출 18조8551억원, 영업이익 6247억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 1.5% 감소했으나 영업이익은 66.6% 증가했다.

SK이노베이션은 "유가 상승에 따른 재고 관련 이익과 정제마진 개선 등으로 에너지, 화학 사업의 영업이익이 전 분기 대비 증가해 1분기 실적을 이끌었다"고 설명했다.

이어 "배터리 사업은 캐즘(일시적 수요 정체)에 따른 판매 물량 감소와 판가 하락 등으로 인해 수익성이 다소 부진했지만, 대규모 수주에 따른 글로벌 전 생산설비의 가동률 향상과 첨단제조생산 세액공제(AMPC) 확대 등 영향으로 중장기 수익성이 개선될 것"이라고 덧붙였다.

◆ "배터리 불확실성 여전하나 하반기 미국시장 개선 기대"

배터리 자회사 SK온은 3315억원의 영업손실을 기록, 적자가 지속됐다. 해외 법인들의 생산성 향상에도 불구하고 고객사 재고 조정에 따른 가동률 저하, 첨단제조생산 세액공제(AMPC) 축소 등이 영향을 미쳤다.

SK이노베이션 관계자는 "올해 불확실성은 여전하나 미국 공급 물량 및 신차 라인업 확대, 판매 증가에 따른 AMPC 증가 등 시장 환경 개선이 예상돼 하반기 흑자전환 달성 목표는 그대로 유지하고자 한다"고 설명했다.

S&P의 신용등급 하락 조정에 따른 직접적인 영향은 제한적일 것이라고 밝혔다. 앞서 글로벌 신용평가사 S&P는 SK이노베이션의 신용등급을 기존 'BBB-(부정적)'에서 'BB+(안정적)'으로 하향 조정했다.

AI MY뉴스 AI 추천

SK이노베이션 관계자는 "배터리사업 등 그린사업 투자로 인한 재무적 부담이 증가한 상황에서 배터리 시황 둔화 영향으로 수익성 악화 우려가 선반영된 것으로 파악하고 있다"며 이같이 언급했다.

◆ 배터리 누적 수주잔고 400조원 넘어..."점진적 출하량·수익성 개선"

2분기 주력인 석유사업 시황은 OPEC+ 감산 지속, 드라이빙 시즌에 따른 이동 수요 개선 등으로 견조한 정제마진을 보일 것으로 전망했다.

배터리사업과 관련해선 "SK온 출범 이후 단 2년 만에 180조원 규모 물량을 추가 수주해 누적수주잔고가 400조원을 돌파했다"며 "고객사의 재고 축적 수요 및 현재 진행 중인 라인 운영 최적화 등을 통해 점진적으로 출하량이 증가할 것"이라고 설명했다.

이어 "비우호적인 업황에 대응하기 위해 글로벌 생산설비 증설 시점을 탄력적으로 운영하고 있어 수익성 역시 개선될 것"이라고 덧붙였다.

tack@newspim.com