영상

영상[서울=뉴스핌] 한태봉 전문기자 = 최태원 SK그룹 회장과 노소영 아트센터 나비 관장 간에 진행중인 세기의 이혼 소송이 주목받고 있다. 만약 이혼소송 2심 판결이 대법원에서도 그대로 확정된다면 최 회장이 노 관장에게 지급해야 하는 재산분할 규모 1조3808억원과 위자료 20억원에 대해 노 관장은 세금을 얼마나 내야 할까?

◆ 노소영 관장 1.4조원 재산분할에도 세금 전혀 안 내

우선 '현금'으로 받게 될 경우 단 한 푼도 내지 않는다. 이혼을 원인으로 하는 재산분할은 증여세나 양도소득세의 과세 대상이 아니다. 무려 1조4000억원에 가까운 현금 재산이 이전되는데도 세금을 부과하지 않는 이유가 뭘까?

이는 애초부터 재산분할의 대상인 '부부 공유재산'은 '혼인 중에 부부간의 협력으로 이뤄 낸 재산'이기 때문이다. 따라서 '재산을 이전한다는 개념'보다는 '원래의 각자 몫을 분할한다는 개념'에 더 가깝다.

대법원 판결도 "재산분할제도는 혼인 중에 취득한 실질적인 공동재산을 정산 분배하는 것"이라고 정의하고 있다. 합리적인 해석이다.

◆ 재산 분할…최근엔 50대 50 대세...SK 경우는 복잡

이혼으로 재산을 분할하기로 결정됐다면, 분할 비율을 어떻게 결정할지도 관심사다. 쉬운 예로 가정주부인 부인과 근로자인 남편이 이혼 했을 때 적절한 재산분할 비율은 얼마일까? 요즘 판결 추세는 대체로 15년 이상 혼인기간을 유지해 왔다면 재산분할 비율을 50대 50으로 하는 경우가 가장 흔하다.

지난 1990년대만 하더라도 전업주부의 노동가치는 상당히 낮게 인정돼 왔다. 1990년대의 이혼 판결을 살펴보면 맞벌이 남편과 아내는 50대 50대으로 재산 분할 받는 경우가 많았다. 반면 전업주부는 30% 내외의 재산 분할로 불리하게 대접 받는 경우가 흔했다.

언뜻 외부 경제활동이 없는 가정주부는 재산증식에 기여한 바 없다고 생각할 수 있다. 하지만 가사노동과 자녀 양육도 높은 경제적 가치가 있다는 쪽으로 사회적 인식이 개선했다. 그 결과 요즘은 전업주부의 재산 기여도가 재평가 됐다. 따라서 2010년대부터는 전업주부의 재산분할 비율이 50% 수준으로 올라왔다.

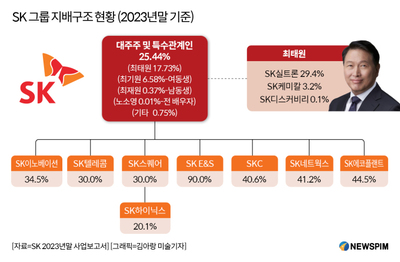

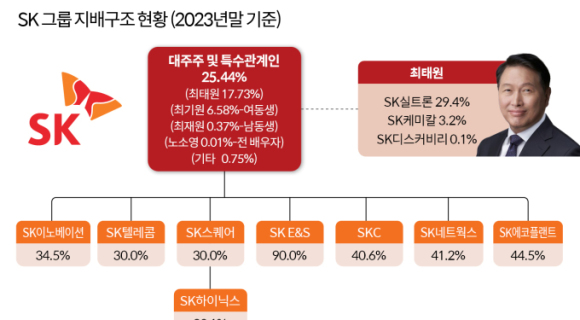

그런데 최태원 회장과 노소영 관장 사이의 재산분할은 세금을 전혀 내지 않는 것 외에, 재산분할 비율이 가정주부의 이혼 사례와 다르다. '특유재산'까지 섞여 있어 훨씬 더 복잡한 케이스다.

민법 제830조는 부부의 재산을 '특유재산'과 '부부 공유재산'으로 구분한다. 간략하게 정리하면 '특유재산'은 '부부 중 한 명이 결혼 전부터 가진 고유재산'이며 '부부 공유재산'은 '혼인 중에 부부간의 협력으로 이룬 재산'으로 정리할 수 있다.

2심에서 노소영 관장 몫이 1조3808억원까지 커진 건 최태원 회장이 특유재산이라고 주장한 약 4조원에 가까운 금액 중 상당액을 '부부 공유재산'으로 인정했기 때문이다. 특히나 노태우 정권의 300억원 비자금이 SK 그룹 성장의 종잣돈이라는 2심판결 내용에 최태원 회장은 사내 메일까지 발송하며 적극 반박하고 있다.

최태원 회장 측은 보유 SK 주식은 부친인 최종현 전 회장에게 증여·상속받은 SK 계열사 지분이 기원인 '특유재산'이라 '재산분할 대상'에서 제외돼야 한다는 입장이다. 반면 노소영 관장 측은 재산분할 비율이 50대 50이 아니라 65대 35로 정해진 것도 다툼의 여지가 있을 수 있다는 입장이다.

◆ 위장이혼 통한 증여∙상속세 절세는 불법

이 세기의 소송과는 별개로 최근 증여세나 상속세를 회피할 목적으로 이혼할 의사 없이 이혼신고 하는 사례도 늘어나고 있다. 이런 문제가 발생하는 근본 원인은 증여∙상속세율이 천문학적으로 높기 때문이다.

증여∙상속세 최고 과세율은 무려 50%에 달한다. 반면 위장 이혼에 성공하면 증여세를 한 푼도 내지 않을 수 있다. 어떻게 보면 법의 허점이다.

특히 암 같은 치명적인 질병으로 시한부 진단을 받은 배우자의 경우 위장 이혼 유혹이 커질 수밖에 없다. 사망을 앞두고 부부합의로 위장 이혼하면 막대한 상속세와 증여세를 회피할 수 있기 때문이다. 하지만 이런 재산분할 목적의 위장 이혼은 가장행위로 보아 증여세를 과세하는 게 그 동안의 일반 원칙이었다.

다만 2017년의 판결에서 대법원은 소위 위장이혼이라도 이혼으로서의 법적 효력은 인정한 바 있다. 따라서 위장이혼에 따른 재산분할도 증여세 과세대상을 피할 여지를 남겨 논란이 있었다. 물론 같은 판결에서 조세회피 목적의 재산분할 규모가 과대한 경우에는 증여세 과세가 가능하다고도 밝혔다.

이 대법원 판결은 조세회피행위에 대한 조세법상 '실질과세 원칙'을 다소 모호하게 해석해 실제 현장에서 문제가 발생할 수 있다는 비판을 받았다. 어쨌든 조세 회피 목적의 재산분할 규모가 과도한 위장이혼의 경우 여전히 명백한 불법이다.

longinus@newspim.com