영상

영상[세종=뉴스핌] 이정아 기자 = 지난해 직장인이 내는 근로소득세 수입이 60조원에 육박하면서 역대 최대치를 기록했다.

특히 8000만원 이상의 고소득 직장인이 근로소득세의 75.7%를 부담하고 있는 것으로 나타났다.

◆ 법인세·양도소득세 대폭 감소…근로소득세 60조 육박

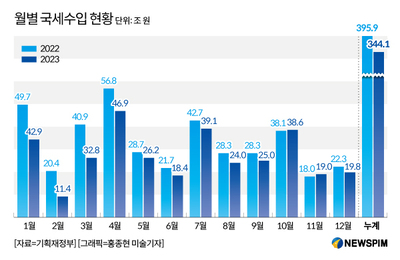

11일 기획재정부에 따르면 지난해 국세수입은 344조1000억원으로 전년(395조9000억원) 보다 13.1%(51조9000억원) 감소했다.

세목별로는 법인세, 양도소득세, 부가가치세가 기업 실적 악화 등의 요인으로 각각 23조2000억원, 14조7000억원, 7조9000억원 줄었다.

특히 법인세와 양도소득세 등 2개 세목은 37조9000억원으로 전체 세수 감소의 73%를 차지하는 것으로 나타났다.

법인세는 경영실적을 토대로 신고·납부하는 신고분과 법인이 지급받는 이자·배당 소득 등에 대해 납부하는 원천분으로 나뉜다.

지난해 정부가 법인세 과세표준 구간별 세율을 1%포인트(p) 완화하면서 올해 법인세 수입 실적은 이보다 더 낮아질 전망이다.

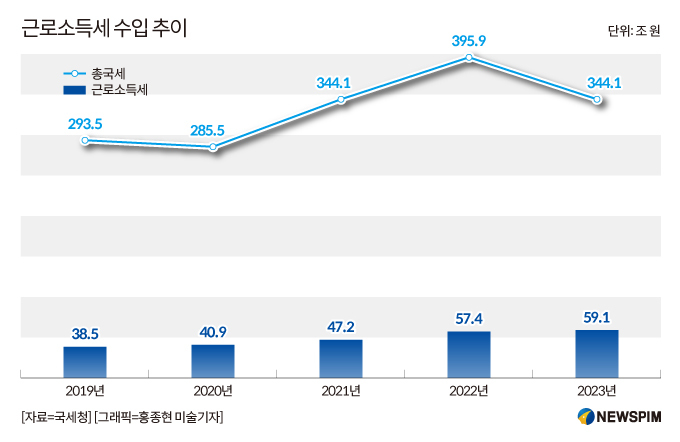

반면 직장인들이 내는 근로소득세는 59조1000억원으로 전년(57조4000억원) 대비 1조7000억원 늘었다. 세수부족 상황에서 근로소득세는 도리어 증가한 것이다(그래프 참고).

근로소득세는 지난 2019년 38조5000억원에서 2020년 40조9000억원, 2021년 47조2000억원, 2022년 57조4000억원, 지난해 59조1000억원으로 점차 규모가 커지고 있다.

이에 따라 근로소득세가 총국세에서 차지하는 비중도 2019년 13.1%에서 2020년 14.3%, 2021년 13.7%, 2022년 14.5%, 지난해 17.2%로 최근 10년 새 최대치를 기록했다.

근로소득세란 직장인이 받는 월급·상여금·세비 등 근로소득에 부과되는 세금으로 근로자의 급여에서 원천징수 된다.

AI MY뉴스 AI 추천

근로소득세 수입은 물가 상승과 취업자 증가에 힘입어 꾸준히 증가했다. 지난 10년간 근로소득세 증가율은 168.8%로 총국세 증가율(70.4%)의 절반을 훌쩍 넘는다.

◆ 고소득 직장인 11.6%가 전체 근로소득세 75.7% 부담

소득세에서 가장 큰 비중을 차지 하는 세목은 근로소득세다. 지난해 전체 소득세 수입 중 근로소득세는 51.1%를 차지하며 그다음으로 종합소득세(18.5%)와 양도소득세(15.2%) 순이다.

이중 근로소득세 수입 증가는 고소득 직장인이 견인했다.

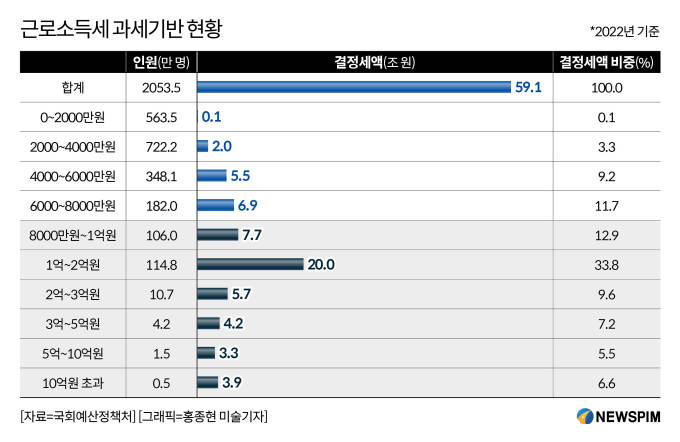

지난해 근로소득세의 경우 총급여 8000만원 이상 고소득 직장인이 전체 근로소득세 신고인원의 약 11.6%를 차지했다. 이들은 전체 근로소득세 부담의 약 75.7%를 부담하고 있는 것으로 확인됐다(그래프 참고).

보다 상위 소득구간인 총급여 2억원 초과자는 전체 인원의 약 0.8%에 해당했다. 결정세액은 전체 근로소득세 부담의 약 28.9%를 부담하고 있었다.

반면 총급여가 2000만원 이하인 직장인은 27.4%에 달하지만 전체 근로소득세 부담의 약 0.1%만을 부담하고 있었다. 범위를 4000만원 이하로 늘려도 3.4%에 불과하다.

특히 근로소득세 실효세율은 총급여 1억원 미만 구간에서는 최대 8.1%로 집계됐지만 소득상승에 따라 실효세율이 빠르게 증가하면서 총급여 2억원 초과 시 20%대, 5억원 초과 시 30%대로 진입한 것으로 나타났다.

이처럼 소수의 고소득 직장인이 전체 근로소득세의 대부분을 부담하는 현상이 발생하면서 누진소득세율 체계를 손질해야 한다는 의견도 나온다.

국회예산정책처는 '2024 조세' 보고서에서 "근로소득세의 과세표준 구간별 세부담 구조를 살펴보면 소득상위 구간으로 갈수록 세부담 비율이 높다"고 지적했다.

plum@newspim.com