[서울=뉴스핌] 김지나 기자 = SK하이닉스의 올해 2분기 이후 실적에 대한 시장의 기대감이 커지고 있다. 삼성전자가 2분기 깜짝실적을 발표한데다가 고대역폭메모리(HBM) 시장 훈풍이 SK하이닉스의 호실적으로 이어질 것이란 기대감이다.

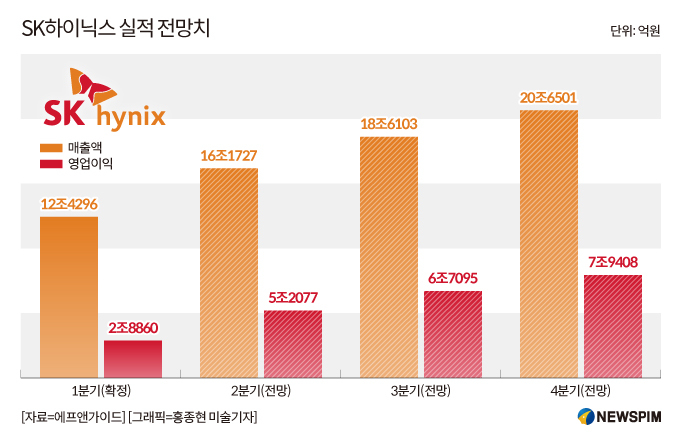

16일 업계에 따르면 SK하이닉스는 오는 25일에 2분기 실적 발표를 한다. 금융정보업체 에프앤가이드는 sk하이닉스의 2분기 매출액을 16조1727억원, 영업이익을 5조2077억원으로 예상했다. 지난 1분기 매출액 12조4296억원, 영업이익 2조8860억원을 기록한 데 이어 매출액은 30% 영업이익은 80% 증가한 수준이다.

|

SK하이닉스의 2분기 실적에 대한 기대감은 D램과 낸드 등 메모리 가격이 본격적으로 회복세에 접어든 영향이다. 시장조사업체 트렌드포스에 따르면 올해 2분기 전체 D램 가격은 13~18% 늘어난 것으로 관측됐다. 또 3분기엔 8~13% 오를 것으로 분석됐다.

트렌스포스는 "전반적인 소비자 D램 시장은 공급 과잉이 지속되고 있지만 3대 주요 공급업체(삼성전자, SK하이닉스, 마이크론)는 HBM 생산량 압박으로 인해 가격을 인상할 의향이 분명하다"고 전했다. AI(인공지능) 시대 개막과 함께 삼성전자를 비롯해 SK하이닉스, 마이크론 메모리 빅3사가 HBM 생산량을 늘리다 보니 범용 D램 생산능력이 반대로 줄어들고 있는 한편 반도체 불황 당시 쌓인 재고가 빠른 속도로 소진되며 메모리반도체 가격이 오르고 있는 것이다.

지난 5일 삼성전자는 2분기 잠정실적 발표에서 연결기준 매출액 74조원, 영업이익 10조4000억원의 기록을 내놨다. 2분기 영업이익은 시장 전망치인 8조원을 2조원 가량 웃돌았다. 삼성전자 뿐 아니라 D램 가격 호조 속 마이크론 역시 회계연도 3분기 (2024년 3~5월) 시장 전망치를 상회하는 호실적을 발표했다. 마이크론 3분기 매출액은 68억1000만달러(한화 9조4965억원)로 지난해 같은 기간(37억5000만달러)보다 81% 증가했다.

김운호 IBK투자증권 애널리스트는 "SK하이닉스의 2분기 영업이익은 지난 분기 대비 큰 폭으로 증가할 것으로 기대되고, D램 영업이익률은 39%, 낸드는 20%로 추정된다"면서 "2분기 가격 효과로 이전 전망치를 상회할 것"이라고 기대했다.

특히 하반기에 SK하이닉스는 HBM의 견조한 수요와 함께 실적 개선에 속도를 낼 것으로 기대된다.

지난 5월 곽노정 SK하이닉스 대표이사(사장)은 기자간담회에서 "HBM은 올해 이미 '솔드아웃(완판), 내년 역시 대부분 솔드아웃 됐다"고 밝힌바 있다.

트렌스포스에 따르면 글로벌 D램 시장에서 HBM이 차지하는 비중(매출 기준)은 지난해 8%에서 올해 21%, 내년 30% 이상으로 크게 늘어날 것으로 예상된다.

전세계 HBM 시장에서 SK하이닉스 점유율은 2023년 기준 53%로 삼성전자 38%, 미국 마이크론 9%와 비교해 큰 폭으로 앞서 있다.

정민규 상상인증권 애널리스트는 "HBM3E 8단 양산 수율이 70% 이상으로 추정됨에 따라 하반기 실적 개선 가속화가 기대된다"면서 "높은 수율을 바탕으로 안정적 물량 공급은 협상력을 확보해 경쟁사 대비 한발 앞설 수 있는 경쟁력이 될 것"이라고 말했다.

abc123@newspim.com