영상

영상[세종=뉴스핌] 이정아 기자 = # 올해 4월 결혼식을 올리고 혼인신고를 한 A씨는 내년 연말정산 때 50만원의 세액공제를 받을 수 있게 됐다. 이번 세액공제 혜택은 올해 혼인신고를 한 모든 신혼부부에게 각 50만원씩 적용되기 때문에 A씨 부부가 받을 수 있는 세제혜택은 총 100만원이다.

정부가 혼인신고를 한 신혼부부에 최대 100만원의 세액공제를 적용하는 '결혼세액공제'를 신설하기로 했다.

또 기업이 근로자에게 지급한 출산지원금에 대해서는 전액 비과세로 처리된다. 저출산 극복에 민간 기업이 동참하면 세제혜택을 주겠다는 취지다.

기획재정부는 25일 세제발전심의위원회를 열고 이 같은 내용을 담은 '2024년 세법개정안'을 발표했다.

◆ 결혼세액공제, 생애 1회·소급적용 가능…세제혜택 1300억 전망

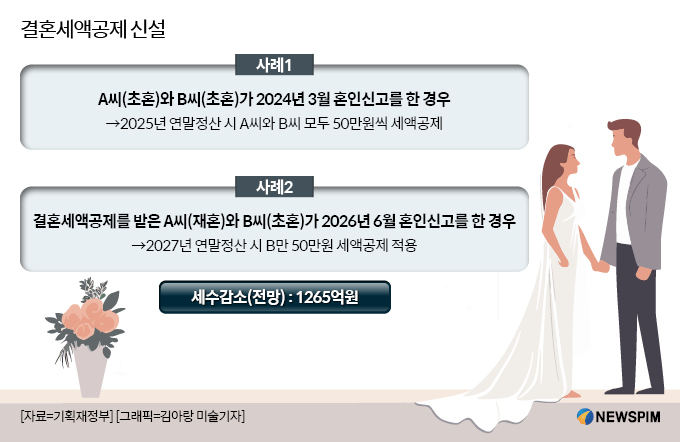

결혼세액공제는 올해부터 오는 2026년까지 3년 동안 혼인신고를 한 경우에 적용된다. 만약 올해 혼인신고를 한 경우 내년도 과세표준을 신고하거나 연말정산 시 세액공제된다. 법 개정 이전에 신고된 건에 대해 소급적용이 가능하다는 의미다.

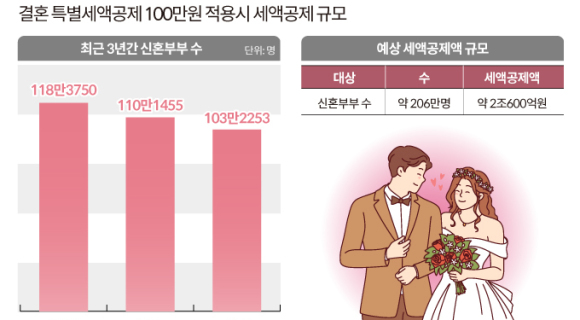

결혼세액공제는 부부 1인당 50만원으로 최대 100만원이다. 결혼세액공제 혜택은 생애 1회에 한정된다. 만약 결혼세액공제 혜택을 받고 재혼해도 중복으로 적용받을 수는 없다. 앞서 정부는 결혼세액공제 적용 대상 기준에 초혼과 재혼 여부를 검토했는데 이를 없애고 생애 1회라는 조건을 부여했다.

일례로 신혼부부 A씨(30살·초혼)와 B씨(28살·초혼)가 올해 3월 혼인신고를 한 경우 내년도 연말정산 때 A씨와 B씨 모두 50만원씩 세액공제 혜택을 받는다. 반면 결혼세액공제를 받은 C씨(40살·재혼)와 D씨(35살·초혼)가 2026년 3월에 혼인신고를 할 경우 2027년 연말정산 때 D씨만 세액공제 혜택이 적용된다.

정정훈 기재부 세제실장은 지난 22일 정부세종청사에서 열린 '2024년 세법개정안 상세브리핑' 자리에서 "초혼과 재혼 구분 없이 생애 1회에 한정했다"며 "특정한 나이와 혼인 상황에 끊는 것 보다 생애 1회 조건이 더 합리적인 방법"이라고 설명했다.

소급적용이 가능하게 한 부분에 대해서는 "올해 접수된 혼인신고 건에도 결혼세액공제를 적용할지 고민을 많이 했다"면서 "만약 소급적용이 안 된다면 하반기 혼인신고가 급격하게 줄어드는 통계상 왜곡을 초래할 부분이 있어 소급적용을 하기로 결정했다"고 덧붙였다.

기재부는 결혼세액공제로 인한 세수감소 효과가 1300억원이라고 전망했다. 통계청에 따르면 지난 2022년 신혼부부 수는 103만2253쌍이다. 이중 초혼 신혼부부는 81만5000쌍으로 집계됐다. 다만 20~30대 소득세 면세자 비중이 높은 점을 감안하면 예상되는 세수감소 효과는 연 1300억원 수준에 그칠 것이라는 추산이다.

국세청 국세통계연보에 따르면 지난해 혼인부부 중 30세 미만 과세자 비율은 50.5%에 불과했다. 절반 가량이 세금을 면제받는 인원이라는 뜻이다. 이어 40~49세(73.7%), 50~59세(72.7%), 30~39세(70.9%), 60세 이상(59.8%) 순이다.

AI MY뉴스 AI 추천

앞서 정부는 지난 2007년 총급여액 7000만원 이하 또는 종합소득공제 5500만원 이하인 신혼부부를 대상으로 50만원의 세액공제 혜택을 부여하는 혼인세액공제를 도입하려 했지만 국회에서 채택되지 못했다. 이번 결혼세액공제 도입될 경우 세액공제 형태로는 최초가 된다.

◆ 저출산 극복에 민간기업 동참…출산지원금 전액 비과세

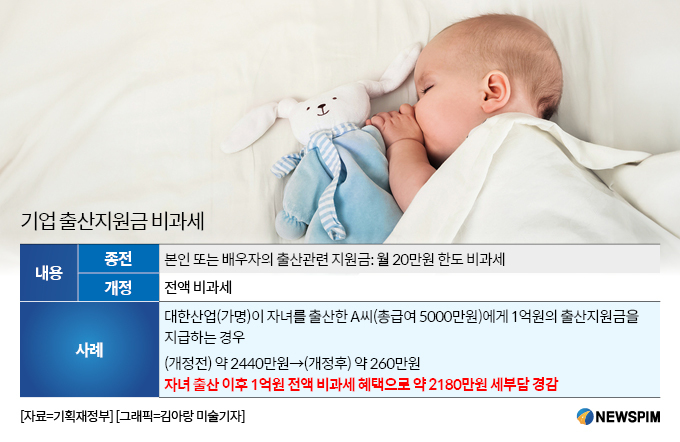

기재부는 기업이 근로자에게 지급하는 '출산지원금'에 대한 비과세 적용도 이번 세법개정안에 담았다. 저출산을 극복하기 위해 민간 기업이 출산한 근로자에 축하금을 전달하는 행위에 대해 공적 가치가 있다고 인정한 것이다.

출산지원금 비과세 결정 배경에는 부영그룹이 있다. 부영그룹은 연초 임직원에게 1억원의 출산지원금을 지급하면서 근로소득 대신 증여 형태로 지급한다고 밝힌 바 있다. 현행 세법으로는 근로소득보다 증여가 근로자의 세금 부담이 적기 때문이다.

당시 기본연봉이 5000만원인 근로자가 1억원에 달하는 거액의 '출산지원금'을 지급받았을 경우 납부해야 하는 소득세는 4180만원(지방세 포함)에 달했다. 증여의 경우엔 1억원 이하 증여세율 10%가 적용돼 1000만원의 세금을 내야 한다. 기업으로서는 증여를 선택할 수밖에 없었다.

다만 기업의 출산지원금에 세금을 물리는 것이 적절하냐는 지적이 나오면서 비과세 논의에 불이 붙기 시작했다. 인센티브의 정의를 생각하면 비과세 결정이 더 합리적이라는 진단이다. 기재부는 이러한 지적을 수용해 출산지원금 전액 비과세 결정을 내렸다.

앞으로 기업은 근로자에 대한 출산·양육수당과 출산지원금을 구분해 지급해야 한다. 출생일 이후 2년 이내에는 출산지원금이 전액 비과세가 적용되지만 양육수당은 월 20만원의 비과세가 적용된다. 또 출산지원금은 최대 2회로 분할 지급이 가능하다.

정부는 출산지원금에 대한 특례도 열어놨다. 출산지원금 비과세 결정 이전인 올해 1월 1일부터 12월 31일까지 출산지원금이 지급됐다면 자녀의 출생일이 2021년 1월 1일 이후인 경우에도 비과세 혜택이 적용된다.

일례로 A회사에 종사하는 총급여 5000만원 근로자 B씨가 내년 1월 1일에 자녀를 출산하고, 회사에서 내년 6월1일에 B씨에게 출산지원금 1억원을 지급한 경우 비과세가 적용되기 전 근로소득세는 약 2440만원이지만 비과세 적용 후 근로소득세는 약 260만원으로 약2180만원의 세부담 경감 효과가 있다.

기재부는 또 기업이 특수관계자에 출산지원금을 지급하는 것을 막기 위해 사업주 또는 지배주주의 친족에게 지급하는 경우에는 비과세 대상에서 제외하기로 했다.

plum@newspim.com