영상

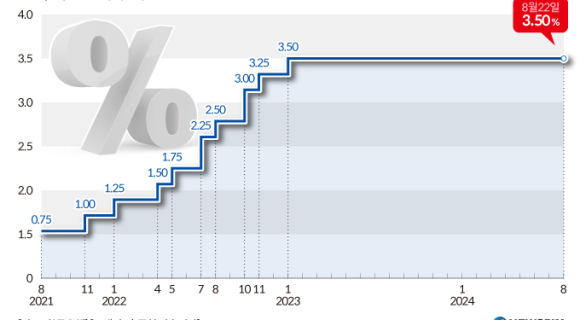

영상[서울=뉴스핌]김정태 건설부동산 전문기자= 한국은행이 지난 11일 기준금리를 0.25%포인트(p) 전격 인하했다. 기준금리 3.5%를 유지한 지 3년 2개월 만의 조치다.

이러한 한은의 전격 인하는 미국 연방공개시장위원회(FOMC)가 지난달 19일(현지 시간 18일) 기준금리를 0.5%p 내린 '빅 컷(Big Cut)'의 흐름을 일단 따라간 것으로 보인다. 미국 역시 2020년 3월 이후 4년 6개월 만의 인하 조치를 내린 것이다.

하지만 한은이 국내 금리를 미국의 인하 조치 이후 한 달도 안 돼 내릴 것이라는 예측을 한 전문가들은 많지 않았다. 미국의 빅 컷에도 국내 기준금리와 비교해 여전히 2%p 이상의 차이가 났기 때문이다.

국내 기준금리 인하 시점을 미국의 추가 인하 이후로 예측했거나 빨라도 연내 인하를 전망했던 이유다. 그만큼 한은의 기준금리 인하는 전격적으로 이루어졌다고 볼 수 있다.

물론 일각에선 한은의 금리 인하는 내수 경기 침체 양상을 감안하면 오히려 '실기(失機)'라고 지적하는 이들도 있다. 이자 부담이 커진 상황에서 소비가 살아나기 어려운 형국이었다. 그럼에도 가계대출 급증세는 멈추지 않고 서울과 경기 일부 지역의 집값은 급등하는 상황에선 금리를 인하하기에는 부담이 컸을 것이다.

금리 인하의 걸림돌을 해소하기 위해 결국 정부가 돈줄 옥죄기에 나선 게 대출 규제와 금리 인상이다. 저리(低利)의 정책금융(모기지) 금리와 은행들의 가산금리를 줄인상한데 이어 주택담보대출(주담대)과 전세자금대출의 문턱을 높여 사실상 대출을 막았다.

돈줄을 확 조인 효과는 즉시 나타났다. 지난 9월 금융권 가계대출이 전달 증가 폭보다 39% 감소했다는 금융위원회·금융감독원의 통계와 지난 6, 7월 급등세를 보였던 서울 집값의 상승 폭도 9월 들어 둔화세가 완연하게 나타나고 있다는 한국부동산원의 집계가 이를 뒷받침한다.

미국의 빅 컷이 전격 이루어진 마당에 한은으로서도 기준금리를 내릴 명분이 딱 맞아떨어지게 된 것이다. 이창용 한은 총재의 언급에서도 이번 기준금리 인하의 이유가 잘 드러난다. 이 총재는 이번 금리 인하의 가장 큰 이유로 "물가 상승률이 떨어진 상황에서 불필요하게 긴축 수준을 유지할 필요가 없다"는 점을 들었다. 여기에 앞서 얘기한 대로 가계대출과 주택시장에서의 의미 있는 진전을 꼽았다. 내수 침체 방지를 우선순위에 두겠다는 피벗(통화정책 전환)을 선언한 셈이다.

이 때문에 주택시장이 다시 들썩이는 게 아니냐는 우려가 나오고 있다. 통상 금리 인하는 자금의 유동성 증가로 주택시장에도 호재로 작용한다. 기준금리가 인하되면 대출 이자가 낮아지고 더 많은 사람이 대출을 받을 수 있게 된다. 그 결과 부동산 시장에서 수요가 증가하게 되고 이는 가격 상승으로 이어질 수 있다.

하지만 당장은 주택시장의 급등세가 재연되기는 어려울 것이란 게 전문가들의 대체적인 전망이다. 우선 추가 금리 인하 여부가 관건인데 아직 불투명하다. 미국은 지난 빅 컷 이후 발표된 고용지표와 소비자물가지수(CPI)가 예상보다 견조한 것으로 나타나면서 추가 금리 인하에 대해서는 회의적인 분위기다. 이러한 미국의 흐름을 한국 역시 영향을 받을 수밖에 없을 것으로 보인다.

정부 또한 조인 돈줄이 부동산시장에 풀리지 않도록 대출 규제 관리를 지속적으로 해 나갈 가능성이 높다. 집값 상승 폭이 다시 확대되기 어려운 이유다.

다만 임대시장의 '풍선효과'로 나타날 가능성은 높다. 주담대와 전세자금대출 규제가 지속된다면 월세 수요로 몰릴 가능성이 높다. 신축 수요가 여전히 높은 게 사실이다. 신축 아파트나 오피스텔 등 수익형 부동산으로 월세 수요가 몰리게 되면 월세 가격을 자극할 수밖에 없다. 여기에 지속적인 금리 인하와 맞물릴 경우 월세 가격 급등이 전셋값과 집값으로 전이되는 폭발력을 갖게 된다.

따라서 정부의 돈줄 옥죄기는 상황에 따라 탄력적으로 운용돼야 할 것이다. 주택시장이 급랭되지 않도록 대출 정책에 대한 운용의 묘를 살려야 한다는 얘기다. 중장기적으로는 정부의 계획대로 재정비사업을 통한 도심의 주택 공급이 원활히 돼야 할 것이다. 3기신도시 공급 역시 차질을 빚어서는 안된다. 그래야 풍선효과의 악순환을 끊을 수 있다. 문제는 정부의 의지와는 다르게 이에 대한 시장의 의구심이 여전하다는 점이다.

dbman7@newspim.com