영상

영상

[서울=뉴스핌] 이홍규 기자 = 미국 주식시장이 '주가지수는 역대급 평온, 개별 종목은 역대급 격동'이라는 이례적인 괴리 국면에 놓여 있다. 이 괴리를 감지한 기관투자자들이 빠른 속도로 주식 순매도와 풋옵션 매수에 나서면서 시장 전반이 방어적 전환 신호를 발신하고 있다는 분석이 나온다.

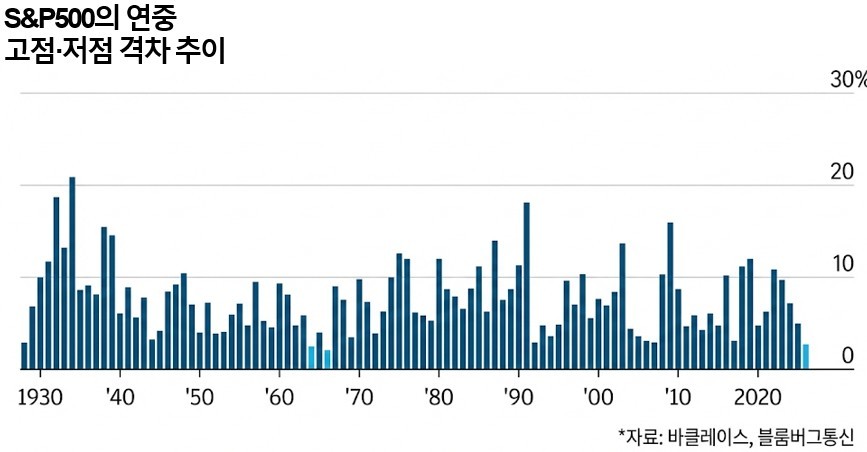

골드만삭스의 브라이언 개릿 트레이더는 주말 보고서에서 주가지수와 개별 종목의 시세 사이에서 역대급 괴리가 벌어지고 있다며 이렇게 진단했다. 지난 2개월 S&P500의 고점과 저점(모두 종가 기준) 차이가 3.7%에 불과한 것으로 조사됐는데 과거 20년 중앙값 8.6%의 절반에도 못 미치는 수준이다. 역대 최협소 구간으로 파악됐다.

반면 주식 개별 종목의 평균 실현 변동성은 지수 실현변동성보다 약 25%포인트 높은 것으로 조사돼 그 괴리가 관련 통계 집계 이래 최대치를 경신했다. 게릿 트레이더는 "지수 차원에서는 '지루하다'는 말로도 부족한 장세지만 '전선에 있는 투자자'의 체감은 정반대"라며 "이 괴리는 무언가 무너지는 것으로 귀결돼야 한다"고 했다.

주가지수의 평온과 개별 종목의 급변동이 공존하는 국면이 불안하게 읽히는 이유는 관련 현상이 일종의 방향 전환을 앞둔 '에너지의 응축'으로 해석되는 경향이 있어서다. 지수는 개별 종목의 가중 합산이므로 종목 간 상쇄로 지수가 잠잠한 것인데 거시 충격에 상관관계가 급등하면 상쇄가 풀리며 억눌린 변동성이 주가지수에 전염되는 메커니즘을 보인다.

이 괴리는 과거 주식시장 격변의 전조 역할을 헀다는 분석이 따른다. 바클레이스에 따르면 지수는 잠잠한데 종목 변동성만 치솟는 양상은 2008년 금융위기 직전과 작년 트럼프 대통령의 전방위 관세 발동 직전에도 관측됐다. 존스트레이딩의 마이클 오루크 수석 전략가는 "위기 국면에 진입하면 모든 상관관계가 1로 수렴한다"고 했다.

개릿 트레이더에 따르면 현재 기관투자자들은 주식시장의 급락 가능성에 대비한 상태다. 대비가 나타나는 첫쨰 경로가 현물 시장에서의 대규모 순매도다. 롱온니 전략(매수·보유 중심 전략) 매수 포지션만의 운용사가 지난주 40억달러·이달 누계 100억달러를 순매도해 그 규모가 월간 기준 4년 만에 최대를 기록했다. 이에 필적하는 대량 월간 순매도는 2022년 8월(180억달러)·2024년 3월(140억달러)·작년 3월(220억달러)뿐이다.

롱온니 전략의 운용사 이탈에다가 헤지펀드들의 공매도까지 가세한 것으로 파악됐다. 골드만삭스의 프라임브로커 서비스 경유 거래 기준 헤지펀드들은 지난주까지 4주 가운데 3주가 매도 우위 상태였다. 매도 업종은 기술·미디어·통신에 쏠렸고 그 안에서 소프트웨어·인터넷주의 매도 포지션이 두드러졌다고 한다.

대비의 두 번째 경로는 파생상품 시장이다. S&P500 1개월물 옵션 스큐는 4년 만에 가장 가파른 수준에 도달했는데 이는 풋옵션 가격 급등과 콜옵션 가격 하락이 동시에 작용한 결과라고 한다. S&P500 콜옵션 수요는 사실상 자취를 감췄다는 설명이 뒤따른다. 게리 트레이더는 "현재 기관투자자들의 방어적 행태는 VIX 19 수준이 아니라 35 수준에 대응하는 양상"이라고 헀다.

게리 트레이더는 여기에 더해 시장 구조 자체도 급락에 취약하다는 점을 들었다. 감마의 내거티브 전환과 시세 추종형 CTA 계열 자금의 자동 매도 구간이 같은 가격대에 겹친다고 봐서다. 그에 따르면 현재 S&P500이 박스권 하단을 시험하는 상황에서 소폭 매도만으로도 그 교차점에 도달한다고 한다. 네거티브 감마 환경에서는 마켓메이커가 헤지용 추가 매도에 나서야 하므로 하락이 하락을 부르는 자기강화적 악순환이 형성되기가 쉽다.

bernard0202@newspim.com