영상

영상[뉴스핌=노종빈 서영준 기자] 최근 교보생명의 대규모 지분이 잇따라 장외 시장에 매물로 나오면서 지분매각 향방에 관심이 모아지고 있다.

13일 대우인터내셔널이 보유한 교보생명 주식 492만주(지분율 24%)에 대한 인수의향서(LOI) 접수가 마감된다. 또한 오는 18일에는 한국자산관리공사의 교보생명 지분(203만주, 9.93%)도 LOI 접수를 앞두고 있는 상황이다.

현재 2대주주인 대우인터내셔널과 3대주주인 한국자산관리공사가 보유하고 있는 지분을 합치면 33.9%에 이르는 적지 않은 물량이며, 경영권을 포함하지 않은 단순 시장가치도 최대 2조원에 이를 것으로 추정되고 있다.

◆ 교보생명, 재무상태는 '매력적'

국내 M&A 업계에서는 막대한 자금 투자규모에 비해 큰 수익성은 거두기 힘들 것이란 분석이 지배적이지만 동시에 교보생명의 현재 재무상태나 현금창출 능력, 자금회수 관점 및 향후 경영권 분쟁 가능성 등으로 인해 지분 인수가 여전히 매력적일 것이라는 관측도 나오고 있다.

지난해 3월 결산기준 교보생명의 재무상황을 보면 자산총계는 57조 8845억원, 부채총계는 53조 2877억원으로 자본총계는 4조 8892억원에 이른다.

반면 교보생명의 자본금은 1025억원 수준에 불과하다. 또한 교보생명의 이익잉여금은 3조 2475억원에 이르고 현금성 자산도 8277억원을 보유하고 있어 M&A 매력도를 높여주고 있는 모습이다.

최근 1년간 교보생명의 장외거래 가격은 25만원~30만원대 수준을 기록하고 있다. 보수적으로 봐서 주당 가격을 액면가의 50배인 25만원으로 계산할 경우 교보생명의 시가총액은 5조 1250억원 수준이다.

따라서 M&A 관점에서 50% 지분을 주당 25만원에 인수한다면 초기투입금은 2조 5625억원 수준으로 분석된다.

◆ 과반수 지분확보 가능한가?

그렇다면 과연 교보생명의 M&A의 실현 가능성은 어떨까?

일단 이번에 지분이 매각되더라도 대부분 사모펀드를 중심으로 지분이 분산 매각될 가능성이 높다. 따라서 새롭게 교보생명 지분 33.9%를 인수하게 되는 쪽에서 기존 주요 주주들을 규합해 동맹세력으로 끌어들일 수 있는 지 일단 미지수인 상황이다.

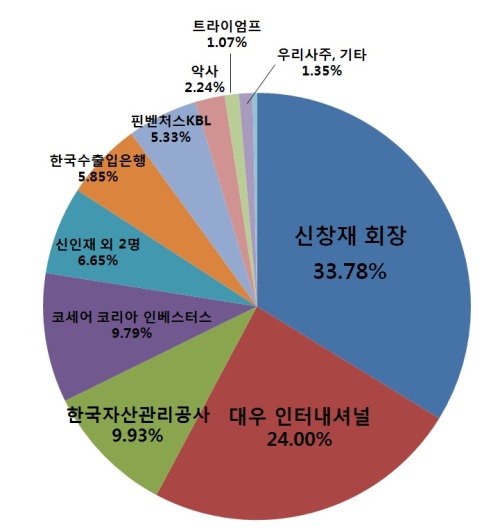

지난해 6월말 현재 교보생명의 주주 분포를 보면 신창재 회장이 33.78%를 보유한 최대 주주다.

여기에 최근 매물로 나올 것으로 알려진 지분으로 대우인터내셔널이 24%, 한국자산관리공사가 9.93%를 각각 보유하고 있다.

또한 신창재 회장의 친인척인 신인재외 2명 지분이 6.65%, 한국수출입은행이 5.85%를 보유하고 있다.

이와 함께 사모펀드나 외국계 투자자로 분리되는 코세어코리아가 9.79%, 핀벤쳐스KBL이 5.33%, 트라이엄프가 1.07%를 각각 보유하고 있으며 프랑스계 보험사인 악사가 2.24%,를 각각 보유하고 있다.

우리사주 지분도 1.02%, 기타 주주가 0.33% 수준이다.

◆ 코세어코리아, 이미 신창재 회장 손안에?

이런 상황에서 현재 9.79%를 보유한 4대 주주 코세어코리아의 성향이 관심을 모으고 있다.

코세어코리아가 단순 사모펀드냐 아니면 신 회장 측의 입장을 수용하는 우호지분이냐에 따라 경영권 위협이 현실화 될 수 있고, 따라서 이번 매각의 가치가 크게 좌우될 수 있기 때문이다.

신 회장과 친인척인 신인재외 2인, 우리사주 지분을 합칠 경우 이는 41%를 웃돈다. 또한 코세어코리아가 우호지분으로 분류될 경우 신 회장 측은 51.2%를 가뿐히 넘어서게 된다. 이럴 경우 교보생명의 M&A 가능성은 깨끗이 사라진다.

실제로 코세어코리아의 경우 지난 2007년 제 3자 배정 유상증자를 통해 대규모의 지분을 확보했다는 점에서 신창재 회장 측과 특별한 관계일 가능성이 제기됐다. 코세어코리아는 이후 일본 소프트뱅크(SBI)계 펀드 지분도 매집하면서 일시에 막대한 지분을 확보한 것으로 알려졌다.

이 때문에 코세어코리아가 단순한 사모펀드 성격이 아니라는 주장이 나오고 있다. 또한 코세어코리아가 이미 신 회장 측의 영향권 내로 넘어와 있는 것이 아니냐는 지적도 설득력을 얻고 있다.

교보생명 관계자는 "코세어코리아는 재무적 투자자로 회사의 경영방침에 부합하는 우호적인 성격의 장기 투자자"라며 "지난 2007년 지분 취득 이후 사외이사를 파견해 경영에 직접 참여하고 있다"고 밝혔다.

◆ 우호지분 가능성은?

하지만 코세어코리아가 실제 신 회장 측 우호지분이라고 하더라도 M&A 불씨가 완전히 사라지는 것이라고 단정할 수는 없다.

국내 M&A 업계 고위 관계자는 "신 회장 측의 현금 상황으로 볼 때는 추가 지분 확보에 나서기는 쉽지 않을 것"이라고 관측했다.

또한 교보생명의 지분 30% 이상을 확보하고 있으면 당장 경영권을 차지하기는 어렵더라도 경영 상황을 완전히 감시하고 배당도 충분히 챙길 수 있다고 지적했다.

그는 또한 친인척 지분이라고 해도 반드시 우호지분이라는 보장은 없다고 말했다. 또한 신인재 씨 측이 현재 경영권에 관여해 있는 상태가 아니므로 어떤 결정을 내릴 지는 미지수라고 지적했다.

최근 삼성전자 이건희 회장에 대한 이맹희 씨 측의 상속반환 소송에서 보듯 오너 일가 친인척간 재산 다툼은 언제든 불거질 가능성이 있다.

실제로 지난 2007년 교보생명의 유상증자를 전후해 신회장의 친인척들이 현금확보 차원에서 지분을 대거 팔아치운 바 있다. 이는 대부분 외국계 투자자들인 핀벤처스와 트라이엄프, 악사 등이 사들였고 이때 매각된 지분은 8.6%에 이르는 상황으로 알려지고 있다.

여기에 수출입은행이 보유하고 있는 5.85%의 지분의 향방도 관심이다. 현재 수출입은행은 이 지분에 대해 어떠한 의사결정도 하지 않을 것이라는 입장이지만 향후 상황에 따라 이같은 방침은 뒤집힐 가능성도 있다.

◆ 교보생명 측 M&A 가능성 강하게 부인

교보생명 측은 일단 M&A 가능성은 전면 부인하고 있다.

교보생명 관계자는 "신창재 회장 측이 이미 충분한 우호지분을 확보하고 있다"며 "시장에서는 여러가지 관측이 나오고 있지만 실제 내부 상황을 잘 들여다보면 가능성은 높지 않다는 것을 알게 될 것"이라고 자신했다.

이 관계자는 또 외국계 사모펀드들의 지분이 우호지분이라는 근거와 관련해 "그동안 교보생명 주주로서 관계를 맺어왔기 때문에 우호지분이라고 할 수 있다"며 "이들은 교보생명의 경영성과에 만족하고 매각할 의사가 없다고 수차례 발표하기도 했다"고 말했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)