영상

영상- 해외진출 10년 만에 해외자산 10배로 불려

- 경제규모 비슷하고 해외진출 이유도 같아

[뉴스핌=한기진 기자] 호주 4대 금융그룹 ANZ는 5년 전 엄청난 계획을 발표한다. 이름부터 슈퍼(super)가 붙였다. 수익의 20%를 호주와 뉴질랜드를 벗어난 역외지역에서 벌겠다는 ‘슈퍼 지역 전략(super regional strategy)’이다.

한정된 자국 내 시장을 극복하고 성장을 지속하기 위해 어쩔 수 없이 선택한 생존전략이었다.

약속은 지켜졌다. 2012년 연간보고서에서 마이클 스미스 ANZ대표는 “지난해 그룹 수익의 21%를 해외시장서 벌었다”고 밝혔다. 이에 힘입은 마이클 대표는 “아시아에서 더 높은 성장 열망을 하고 있다”고 했다.

ANZ만이 아니라 NAB(National Australia Bank), 웨스트팩(Westpac), 커먼웰스(commonwealth) 등 호주 4대 금융그룹 모두 해외 시장서 20~30%의 수익을 버는 전략을 오래전부터 밀어붙여, 지금은 안정된 수준에 올라있다. 이들은 우리나라 금융그룹이 닮고 싶어하는 모델이다. 해외진출에 대한 열망이 같았고 자국 내 시장은 성장의 한계에 처했고 소수 금융그룹으로 재편된 점 등이 우리와 처지와 같았기 때문이다.

ANZ만이 아니라 NAB(National Australia Bank), 웨스트팩(Westpac), 커먼웰스(commonwealth) 등 호주 4대 금융그룹 모두 해외 시장서 20~30%의 수익을 버는 전략을 오래전부터 밀어붙여, 지금은 안정된 수준에 올라있다. 이들은 우리나라 금융그룹이 닮고 싶어하는 모델이다. 해외진출에 대한 열망이 같았고 자국 내 시장은 성장의 한계에 처했고 소수 금융그룹으로 재편된 점 등이 우리와 처지와 같았기 때문이다.

호주의 금융그룹은 왜 해외 시장을 두들겼고 얼마나 벌고 있을까.

◆ 2012년 호주 4대 금융그룹, 해외에서 명암 갈려

해외수익 비중이 높은 금융그룹은 ANZ(29.1%, 2010년 결산 영업이익 기준) -> NAB(26.5%) -> 커먼웰스(14.1%) -> 웨스트팩(9.8%) 순이다. 같은 기간 우리나라 KB, 우리, 신한, 하나금융그룹 등 4대 금융그룹의 해외수익 비중은 1.4%에 불과하다.

2012년 결산을 기준으로 할 때 ANZ의 지난해 수익은 전년보다 5% 늘었다. 수익 대부분을 차지하고 있는 호주에서 4%, 뉴질랜드에서 12%의 성장을 보였다. 주로 아시아에 집중된 해외시장에서 3%나 수익이 늘어났고 현지인 예금이 12%, 현지 대출이 7% 증가해 현지화도 색이 짙어졌다.

커먼웰스는 아시아 법인인 인터내셔널 파이낸셜 서비스 아시아(IFS Asia)를 운영하면서 지난해 7900만 달러를 순이익으로 벌었다. 인도네시아 중국 베트남 인도 등지에 소매 및 중소기업 금융을 제공하고 중국에서는 생명보험업도 하며 수익을 내고 있다.

커먼웰스는 아시아 법인인 인터내셔널 파이낸셜 서비스 아시아(IFS Asia)를 운영하면서 지난해 7900만 달러를 순이익으로 벌었다. 인도네시아 중국 베트남 인도 등지에 소매 및 중소기업 금융을 제공하고 중국에서는 생명보험업도 하며 수익을 내고 있다.

NAB는 지난해 해외서 재미를 보지 못했다. 2010년만 해도 수익의 26.5%를 해외서 벌었지만 지난해 영국에서 충당금을 3억3500만 파운드(한화 5700여억원)를 적립한 탓에 호주와 뉴질랜드 이익을 크게 까먹었다. 캐머런 클라이네 NAB그룹 대표는 “영국을 제외하면 호주에서 수익이 9.2% 늘었다”고 연간보고서에서 밝혔다.

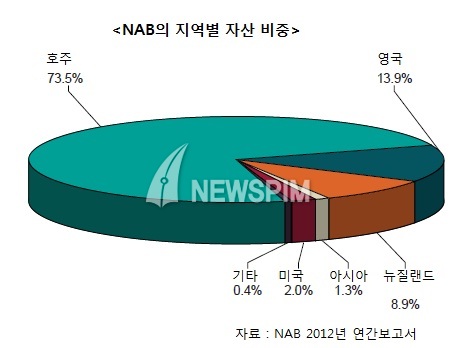

그러나 전체 자산 가운데 영국 13.9% 미국 2% 아시아 1.3%에 분포돼 해외 비중이 20% 가까이 된다. 자산의 73.5%가 오스트레일리아, 8.9%가 뉴질랜드에 주로 있다.

◆ 닮은꼴 하나, 소수 금융그룹이 시장 지배

호주가 벤치마킹 대상인 이유는 우리와 경제규모가 비슷한데도 금융산업은 훨씬 앞서 있기 때문이다. 금융산업 크기의 척도가 되는 국내총생산(GDP)은 호주가 1조5859억 달러, 우리나라가 1조1635억 달러(2012년 IMF 기준)로 비슷하다.

하지만 호주의 금융산업은 우리보다 앞서있다. 금융업의 GDP 기여도를 나타내는 명목 GDP 대비 금융업 부가가치 비중은 호주는 2009년말 기준 29.4%지만 우리는 2010년 말 17.2%로 1.7배나 된다. 호주 금융회사의 총자산도 4조7000억 달러지만 우리는 2조4000억 달러다.

하지만 호주의 금융산업은 우리보다 앞서있다. 금융업의 GDP 기여도를 나타내는 명목 GDP 대비 금융업 부가가치 비중은 호주는 2009년말 기준 29.4%지만 우리는 2010년 말 17.2%로 1.7배나 된다. 호주 금융회사의 총자산도 4조7000억 달러지만 우리는 2조4000억 달러다.

비슷한 점이라면 호주도 우리처럼 4대 금융그룹의 시장점유율이 높다. 대출자산 기준으로 2010년말 86%나 차지했다. 같은 기간 우리나라 4대 금융그룹은 55%를 차지하고 있지만 최근 신용사업과 경제사업을 분리한 농협을 포함하면 호주처럼 소수 금융회사가 시장을 지배하는 구조다.

◆ 닮은꼴 둘, 국내 1등 경쟁만 하다 성장한계 부딪쳐

호주 금융회사들이 해외로 눈을 돌린 이유는 자국시장의 성장 한계 때문이다.

원래 호주 4대 금융회사 모두 은행을 중심으로 국내 1등 경쟁만 했다. 4대 은행의 시장점유율(대출자산 기준)이 90년대 말에 75%까지 상승했다. 집중현상이 심해지는데 ANZ가 대형 보험사인 내셔널 뮤추얼(현 AXA)을 합병하려 하자 호주 정부는 독과점을 막기 위해 4대 금융그룹을 포함한 6대 금융회사 간의 합병을 승인하지 않겠다는 6대 기둥 정책(Six Pillars Policy)까지 시행하기에 이르렀다.

◆ 닮은꼴 셋, 무분별한 대형화 규모의 경제 없고 수익성만 악화시켜

이런 정책에도 4대 은행그룹은 6대 금융그룹에 포함되지 않은 중소형 은행을 합병하면서 독과점이 심해졌다. 하지만 덩치를 키우면 경쟁력이 더 향상될 것이라 기대됐던 규모의 경제는 나타나지 않았고 오히려 경쟁은 치열해지면서 순이자마진(NIM)이 지속해서 하락하며 수익성이 악화했다.

◆ 닮은꼴 넷, 생존 위한 해외진출

이 같은 한계에 직면하자 해외로 눈을 돌렸고 가까운 뉴질랜드부터 공략했다. 해외진출 전략도 문화적으로 가까운 영국과 미국이나 지리적으로 가까운 아시아지역이 중심이었다. 1990년 148억 호주달러에 불과했던 은행의 해외자산은 2010년 1406억 호주달러로 10배 가까이 증가했다.

호주 금융회사의 해외 진출 배경을 보면 우리나라 상황과 너무나 닮아 있는 것이다.

5대 금융그룹으로 재편된 우리나라 금융시장은 우리금융 민영화에 따라 독과점 현상이 더 짙어질 가능성이 크다. 게다가 국내 1등만 노리고 경쟁해오면서 과당경쟁 폐해, 순이자마진 하락이 두드러지고 있다. 또 300조원이 넘는 덩치가 됐지만 규모의 경제가 나타나고 있는지는 회의적인 시각이 많다.

이런 문제를 너무나 잘 알고 있는 각 그룹 CEO들이 “국내 시장 성장 한계는 해외진출밖에 답이 없다”고 한목소리를 내고 있고 금융당국도 지원정책을 고민하고 있다.

금융권에서는 민관이 주변국 위주의 해외진출을 체계적이고 중장기적으로 전략을 수립하고 수익기반 다변화와 자본금 확충이 필요하다고 지적하는 목소리가 크다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)