영상

영상[뉴스핌=이영기 기자] 회사채 수요예측제도가 도입된 지 1년이 경과하면서 취지대로 회사채의 발행금리가 합리적으로 정해지고 있다.

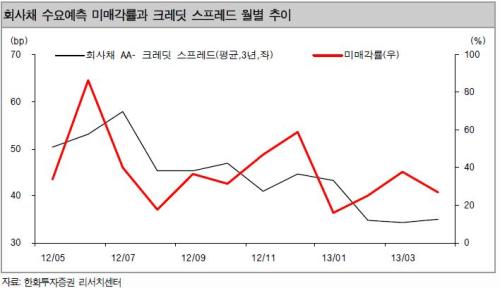

수요예측에서 미매각률이 크레딧 스프레드 추이를 선행하게 됨에 따라 유통시장에서 형성되는 가격도 예측할 수 있게 됐기 때문이다.

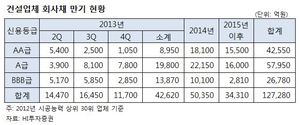

24일 회사채 시장에 따르면, 지난해 4월 17일 처음 도입된 회사채 수요예측제도는 낮은 미매각률을 보이면서 안착하는 모습이다.

처음에는 미매각률이 크게 증가해 제도적 문제가 노정되기도 했지만, 공모희망금리 기준 설정 배경을 자세하게 공개하게 하는 등의 보완을 통해 가격결정 기능을 순조롭게 수행하고 있다.

도입 후 1년이 지난 현재도 여전히 제도적 보완이 필요하지만, 회사채 수요예측제도의 가장 큰 성과는 가격발견(Price Discovery) 기능의 수립으로 평가된다.

한화증권 이종명 크레딧애널리스트는 "회사채 미매각률이 크레딧 스프레드 추이에 선행하는 모습을 보여 유통시장에서의 가격을 미리 예측할 수 있어 가격 발견 기능을 하고 있다"고 제도 도입성과를 평가했다.

제도 시행 초기에는 발행사와 주관사가 제시하는 공모희망금리구간대가 민간평가사가 제시하는 금리(민평금리) 수준 등을 적절히 반영하지 못해 기관 투자자로부터 외면을 당하기도 했다.

또 회사채 발행시장의 고질적인 불건전 관행인 '수수료 녹이기'로 기관투자자는 수요예측 참여보다 더 높은 금리로 인수인으로부터 회사채 물량을 확보함에 따라 회사채 수요예측 참여를 기피하기도 했다.

하지만 저금리 기조의 지속으로 회사채 미매물량이 줄어들면서 회사채의 메리트가 되살아나고 수요예측제도도 일부 보완되면서 제도적 안착이 이뤄졌다.

한마디로 당초 도입취지 대로 수요예측제도가 회사채 발행금리가 합리적으로 결정되는 발행시장 구조를 굳건하게 쌓아 올린 것.

한국투자증권 박종길 상무는 "과거 브로커리지 중심에서 없었던 언더라이팅(Underwriting) 개념이 생기면서 수요예측제도 등이 도입됐고, 이 때문에 대표 주관사 책임 문제, 투자자 보호 등 글로벌 스탠다드가 새롭게 부각됐다"고 설명했다.

금융투자협회 관계자도 "수요예측제도가 그간 발행사 위주의 회사채 발행관행을 탈피해 회사채 발행금리가 합리적으로 정해지게 하는데 가장 큰 도입 의미가 있고, 실제 1년이 경과한 지금 그 목적을 달성하고 있다"고 말했다.

이 관계자는 "일부 보완해야 할 사안이 정리돼 조만간 감독당국 등과 논의해 제도에 반영할 예정"이라고 덧붙였다.

회사채 시장은 구체적으로 공모희망금리 상한을 민평금리보다 높게 제시토록하는 것과 수요예측참가 투자자의 청약 미참시 제재 강화 등을 기대하고 있다.

특히 공모희망금리 상한을 민평금리보다 낮게 공격적으로 제시할 수 있어 인수증권사들의 부담은 여전하고 수수료 녹이기도 가능한 현재의 제도적 허점을 시급하게 보완해야 한다는 입장이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)