영상

영상[뉴스핌=노종빈 기자] 세계 최대 전자상거래업체인 알리바바의 미국 뉴욕증시 IPO(신규상장)이 1년 이내 가시권에 다가오면서 투자자들의 관심이 높아지고 있다.

알리바바는 중화권을 기반으로 성장한 도매 중심 전자상거래 업체로 소매 중심의 아마존이나 이베이와는 차별화된 전략을 보여왔다.

전문가들의 분석에 따르면 알리바바 IPO 예상 시장가치는 약 1670억달러(약 175조원)에 이를 것으로 관측된다.

투자자들도 지난 2012년 1600억달러 규모 페이스북 상장을 넘어서는 초대형 IPO가 될 것으로 기대하는 모습이다.

일부 전문가들에 따르면 알리바바의 IPO 규모가 대략 1500억달러에서 최대 2000억달러에까지도 육박할 것이라는 예상을 내놓고 있다.

◆ 알리바바 '열려라 참깨' 투자전략은

알리바바의 주요 대주주는 일본 도쿄증시에 상장된 통신재벌 소프트뱅크와 미국 뉴욕증시에 상장된 인터넷업체 야후다.

소프트뱅크는 알리바바 지분 37%, 야후는 24%를 각각 보유하고 있다.

알리바바의 IPO가 야후와 소프트뱅크에 호재로 작용할 것은 분명하다. 그렇다면 과연 투자자들은 야후와 소프트뱅크 어느 쪽에 투자하는 것이 유리할까.

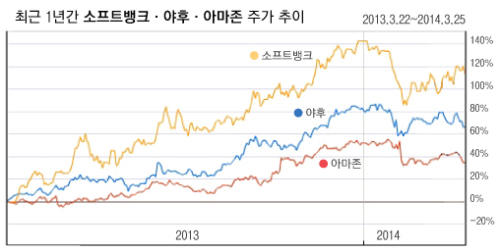

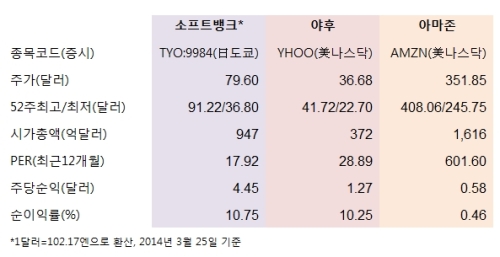

25일 현재 야후의 시가총액은 372억달러 수준인 반면, 소프트뱅크의 시가총액은 야후보다 약 2.5배 높은 947억달러 수준이다. 즉 소프트뱅크의 지분 1%는 야후 지분 1%보다 알리바바 지분율은 약 1.5배 높지만 2.5배 더 높은 가치를 지불해야 살 수 있다는 얘기다.

따라서 투자자금과 비교해 더 많은 알리바바 지분율을 확보하려면 야후 주식을 매수하는 것이 더 유리하다.

◆ 야후, 알리바바 평가액이 시가총액 웃돌아

단순히 더 많은 알리바바 지분 확보라는 측면에서만 본다면 그렇다. 하지만 야후는 소프트뱅크보다 주력사업의 성장성과 수익성 측면이 다소 불투명하다는 평가를 받고 있다.

따라서 야후가 보유하고 있는 알리바바 지분 외에는 투자자들을 끌어들일 수 있는 매력은 그다지 충분치 못하다는 지적이다.

만약 알리바바가 1670억달러 이상 평가받는다면 약 24%를 보유하고 있는 야후의 지분 평가액은 400억달러에 이르게 되며 이는 야후의 시가총액을 웃돌게 된다.

야후 경영진은 알리바바 지분을 일부 매각할 계획이며, 이렇게 쥐게 되는 현금으로 인수합병 등을 통해 새로운 사업 전략을 펼쳐나갈 것으로 관측된다.

하지만 야후의 경영 전략이 반드시 성공을 거둔다는 보장은 없다.

대표적인 예로 지난 2012년 9월 마리사 메이어 CEO 취임 직후 야후는 당시 보유하고 있던 알리바바 지분 40%의 절반인 20%를 불과 76억달러에 팔아치웠다.

이 지분의 가치는 현재 대략 330억달러 정도로 평가되고 있으며 보수적 기준으로 평가해도 최소 몇 배 이상 급등한 것으로 풀이된다.

◆ 소프트뱅크, 美·日 통신메이저 부상…활발한 수익성 기대

반면 소프트뱅크는 손정의 회장의 지배아래 미국과 일본에서의 스마트폰 사업 등으로 상대적으로 활발한 수익성이 기대되고 있다.

소프트뱅크가 재부상한 배경은 일본시장에 애플의 스마트폰인 아이폰을 직접 공급했기 때문이다.

여기에 소프트뱅크는 지난해 7월 미국 이동통신업체 3위 스프린트 지분 78%를 216억달러에 인수했다. 이로써 소프트뱅크는 미국과 일본을 통합한 세계 3위 규모의 이동통신회사 그룹으로 탄생했다.

향후 스프린트의 사업전략은 초고속통신망에 대한 투자를 강화해 미국 1위와 2위인 버라이존과 AT&T를 추월한다는 것이다.

소프트뱅크는 지난해 11월 일본 NTT도코모를 제치고 이동통신시장 순이익 1위를 기록하는 호실적을 내기도 했다.

소프트뱅크는 겅호온라인과 수퍼셀 등의 온라인 게임 서비스 업체 등도 자회사로 두고 있어 활발한 사업전략을 펼쳐나갈 것으로 보인다.

◆ 글로벌 펀드, 페이스북 팔고 알리바바 산다

알리바바의 상장으로 기존 IT업종의 거대 공룡들, 즉 페이스북이나 구글, 아마존 등이 잔뜩 긴장하고 있다.

특히 알리바바를 지수에 편입하려는 펀드들도 급격히 늘어날 전망이다. 펀드를 비롯한 큰 손 투자자들은 페이스북이나 아마존 지분을 팔고 그 돈으로 알리바바를 편입할 가능성이 높다.

실제로 최근 일부 러시아 재벌들이 알리바바와 같은 IPO 기대 종목을 사기 위해 페이스북 물량을 줄이고 있는 것으로 나타났다.

다만 야후와 소프트뱅크 두 종목은 최근까지 알리바바 상장 기대감으로 이미 높은 상승세를 보인 종목이라는 점을 유념해야 한다.

지난해 3월 이후 12개월 동안 세계 최대의 온라인 유통업체인 아마존은 35%대 수익률을 기록했으나 야후 주가는 66% 가까이 상승했고 소프트뱅크도 113% 오른 상태다.

하지만 알리바바 상장 전까지 추가 상승에 대한 기대감도 여전하다. 만약 투자자들이 야후와 소프트뱅크 중 선택이 고민된다면 두 종목을 반반씩 나눠담는 전략도 가능해 보인다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)